1. はじめに

現在、日本経済は大転換の時代を迎えている。90年代以降の長期不況から未だに脱しきれない中で、日本経済の低迷をもたらす要因が大きくなってきている。財政破たん懸念、少子高齢化、デフレ長期化などは経済成長を抑えるリスク要因といえよう。これらのリスクを回避する政策を実施しなければ、持続的な経済成長を達成することは難しい。

日本経済の将来についてはさまざまのシナリオが描けるが、今回の長期展望では、持続成長シナリオの下での将来動向を見通した。マクロ経済展望では、経済成長率、最終需要項目、物価・賃金、為替レートなどの将来動向を明らかにする。

2. 持続的成長のための条件

持続成長を達成するための条件は何か。デフレ対策、財政改革、内需振興策、雇用対策の少なくとも四つの政策を総合的に実施する必要がある。

第一に、早急に政策総動員によって足元のデフレ進行を食い止めなければならない。デフレは複合要因によるものであるが、特に、需要低迷の影響が大きい。デフレが終息し景気が回復に向かうまでは、大幅な歳出削減は避けるべきである。現在の金融緩和政策を継続するとともに、これまでの厳しい引き締め財政を緩める必要がある。

第二に、抜本的な財政改革により財政再建を図る必要がある。構造改革だけでは、成長を押し上げ税収の増加を図ることは難しい。膨大な財政赤字を前にして、もはや大幅な増税は避けられない。社会保障制度の抜本改革も必要である。

第三に、新しい需要の拡大をもたらす内需振興策が必要である。その政策の柱は、21世紀を担う成長分野に補助金や低金利で公的資金を重点配分することである。また、社会資本も従来型の土木事業から新産業の育成に役立つ分野へ投入する必要がある。

第四に、2010年頃までは需要不足で多くの失業者が出るため、雇用対策を拡充し国民の痛みを緩和することが必要である。しかし、長期的には、将来の労働力不足への対策が必要となる。女子、高齢者、若年者の労働参加を容易にする制度が必要である。

3. 展望の前提条件

いかなる展望も前提条件付きのものである。

・原油輸入価格(CIFベース)は、2025年には1バレル当たり41ドルにまで上昇し、2000〜2025年間では年率1.5%の上昇を見込んだ(世界エネルギー展望参照)。原油価格の大幅な上昇はなく、世界の物価上昇は緩やかなものにとどまると想定した。

・人口は、2006年頃をピークに減少傾向に転じ、2025年には1億1,800万人となる。2000〜2025年間では890万人(年率0.3%)の減少を見込んだ(人口展望参照)。

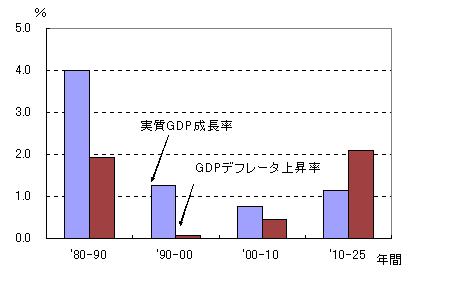

図1 実質成長率と物価上昇率

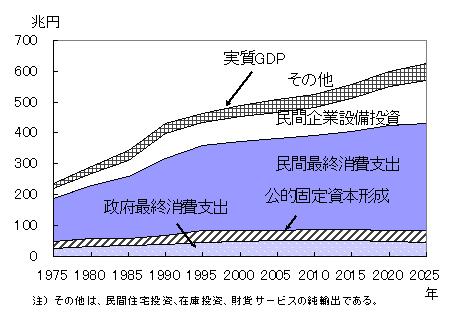

図2 最終需要項目の動き

・財政については、財政再建のため厳しい緊縮財政を見込んだ。消費税率は2006年から2015年まで毎年1%ずつ引き上げられ15%まで上昇する、公的年金の保険料率上限制度の導入と年金給付の抑制がなされると想定した。

4. 実質経済成長率は平均1%程度、低成長が当たり前に

展望結果によれば、金融緩和に加えて公共投資の緩やかな拡大、設備投資のストック調整一巡の効果で、景気は緩やかながらも回復に向かう。しかし、景気が回復軌道に乗ると、財政破たんを回避するための財政再建が最も重要な政策課題となり、2010年頃までには、大幅増税、社会保障費を含む歳出抑制を柱とする本格的な緊縮財政が実施されるだろう。そうなれば、再び景気は低迷する。

新成長産業の拡大や新商品の開発などによる需要創出効果を見込んでも、消費税増税で、家計部門の民間消費と民間住宅投資は低調となる。また、公的需要も財政再建のため平均では横ばいとなる。高齢社会、IT社会に対応した新成長産業などによる民間投資の拡大は期待できるものの、これら国内需要の低迷の影響で民間設備投資の伸びも限定的なものとなる。純輸出(輸出―輸入)は黒字で景気を下支えるものの、円高が進展するため大きな効果は期待できない。

2015年以降では、増税のマイナス影響が一巡し、情報関連、高齢化対応の新商品・新サービスを中心に消費が伸びるだろうが、本格的な人口減少時代に入り、就業者数の減少テンポが速くなり、これが消費の伸びを抑える。

以上の結果、2000〜2025年間の実質GDP成長率は平均では1.0%と低い水準にとどまり、低成長が当たり前の時代となる(図1、2)。低成長に規制改革の影響が加わり、競争が激化するであろう。成長テンポは産業によって大きく異なり、IT関連産業などは伸びるが、繊維などは人口減少の影響もあってマイナス成長となる(産業構造展望参照)

一人当たり実質GDP成長率で見ると、後半になると労働力不足対策で設備投資が増え生産性が上昇するため、1.6%の伸びにまで高まり、全期間平均でも1.3%の伸びとなる。一人当たり実質成長率でみれば、将来は必ずしも悲観的なものではない。

5. 財政破たんはかろうじて免れる

このように、新成長産業の育成・拡大の効果を見込んでも、財政再建や人口減少などの制約から、日本経済の成長力に大きな期待はもてそうにない。しかし、財政再建と同時に新成長産業を拡大していけば、中央政府(国)の財政のプライマリー・バランス(基礎的収支)は2015年頃には赤字から黒字基調に転じ、国債残高の伸びが名目GDPより低くなり、将来、国家財政が破たんし日本経済が破局に向かう恐れはなくなる(財政展望参照)。しかし、このような持続成長を達成するには、新成長産業の創出など本格的な内需振興策が不可欠である。

6. 需要創出型の構造改革が必要

21世紀の初め5年ほどの間で、日本経済が持続的成長への足掛かりをつかむことが望まれたが、現実にはデフレの長期化や厳しい引き締め政策などから逆の方向に動いてしまった。成長の柱と期待されたIT産業も世界的な規模で低迷している。経済停滞で税収が大幅に落ち込み、財政赤字が膨らみ国債が累増し、もはや大幅増税なしには財政再建を図ることは難しい状況にまで追い込まれている。

短中期的には、デフレからの脱出が喫緊の課題であるが、長期的な視野で見ると、本格的に人口が減少する中で、財政赤字問題をいかにして解消していくのかが、最大の課題である。新成長産業の育成・拡大を図るとともに、緊縮型の財政再建を実施することで、将来予想される財政破たんといった事態は避けられるであろう。

日本経済の再生にとって最も基本的なことは、高齢化、情報化、環境、新エネルギーなどに対応した、21世紀型の新産業を早急に育成し、新技術、新サービスを開発していくこと、そのための政策を力強く実施していくことである。

(社会経済研究所 研究参事 服部 恒明)