電気新聞テクノロジー&トレンド

産業用ヒートポンプの普及拡大に向けて

本連載では、電力中央研究所、日本エレクトロヒートセンター、ヒートポンプ・蓄熱センターの3者で、全4回にわたって産業用ヒートポンプについて解説を行う。第1回では産業用ヒートポンプへの期待が高まっている背景、第2回では足元における普及状況や課題について紹介した。今回の第3回では、ヒートポンプ・蓄熱センターが実施した調査を基に、日本の製造業における産業用ヒートポンプの導入ポテンシャルおよび導入事例とその効果について紹介する。

第3回 産業用ヒートポンプの導入ポテンシャル

製造プロセスで高い導入効果/省エネ30~70%達成も

2023年7月に策定された政府のGX推進戦略にて、産業部門における熱需要の脱炭素化に向け産業用ヒートポンプの導入促進が明記された。導入促進に向け、資源エネルギー庁では省エネルギー投資促進・需要構造転換支援事業において、令和5年度補正よりGX移行債を活用する形で電化・脱炭素燃転型の類型を新設し、「ヒートポンプで対応できる低温域は電化のみ」として産業用ヒートポンプへの支援を強化している。このような状況からも産業用ヒートポンプへの期待の高さを感じることができる。

では、一体どの程度のポテンシャルを秘めているのか。本調査では、国内製造業の主要20業種を対象とし、各種統計データや対象業種へのヒアリング情報を基に、製造プロセス単位でヒートポンプへ代替可能な温度帯で使用されているエネルギー使用量をヒートポンプ導入ポテンシャルとして推計した(実際の導入に際しては、温度帯の適合以外にも費用や設置場所など様々な要素の検討が必要になる点に留意が必要である)。

目標22倍の潜在量

調査の結果、製造プロセスで利用される熱需要のうち、対応可能なヒートポンプ製品がすでに多く市場投入されている低温域(約40~100度)の温水や熱風での熱利用についても現状では多くの化石燃料が使用されていることが確認された。全プロセス合計の熱量換算で約2億3千万ギガジュールに相当し、仮に全てがヒートポンプに代替された場合、設備容量換算で約3777万キロワットに相当する。このポテンシャルは政府の地球温暖化対策計画における産業用ヒートポンプの2030年度導入見込み容量167万3千キロワットの約22倍に相当することから、同計画の達成に向けて十分なポテンシャルがあると言えるだろう。

製造プロセス別では、多くの業種に含まれる洗浄や殺菌、乾燥といったプロセスにおいて産業用ヒートポンプに適合する100度以下の温度帯で温水や温風が多く使用されていることが確認できた。また、現在開発が進められている蒸気ヒートポンプでの代替が想定される高温域(約100~200度)においても、低温域以上に多くの熱量が化石燃料の燃焼によって利用されている実態が確認された。資源エネルギー庁と新エネルギー・産業技術総合開発機構(NEDO)が策定した省エネルギー・非化石エネルギー転換技術戦略2024で示されるような高温域(~200度)におけるヒートポンプの高度化、実用化が期待される。

維持運用費を低減

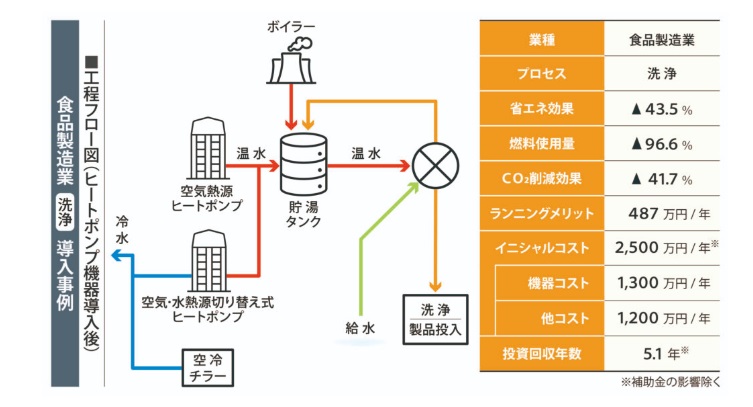

本調査では産業用ヒートポンプの導入効果を確認すべく、実際に製造プロセスへ導入した事業者やそのメーカーへのヒアリング調査も実施した。導入事例の一例として、食品製造業の洗浄プロセスで利用していたボイラーとチラーのシステムにヒートポンプを組み込んでハイブリッド化した事例(図)では、40%以上の省エネ効果・省CO2効果が得られるとともに、487万円/年のランニングコストが低減された。副次効果として省メンテナンスや多熱源化によるレジリエンス性の向上も実現している。今回調査の対象とした全ての事例で、30~70%の省エネ効果と同程度のCO2削減効果やランニングコストの低減、作業環境の向上などの効果が確認された。各事例の導入概要と効果は当センターホームページに公表しているのでぜひご参照頂きたい。

今回の調査で、日本の最終エネルギー消費の約42%を占める製造業のGXに向けて産業用ヒートポンプが大きなポテンシャルを秘めていることを確認できた。製造業のGX進展による産業競争力強化だけでなく、ヒートポンプは日本が強みを持つ領域であることから、国内で実績を積み上げたメーカーが今後急激な拡大が見込まれるグローバル市場で存在感を示していくことも期待したい。

電気新聞 2024年11月25日掲載

電気新聞ウェブサイト 2024年12月20日掲載