社会経済研究所 コラム

|

2026年2月12日(※誤字を修正) 2026年1月26日改訂 2026年1月15日 |

EU炭素国境調整メカニズム(CBAM)の最新動向(2)―排出量算定方法等の実施規則公表

CBAMは輸入品の生産時の排出量に課金する関税的な措置である i)。この生産時の排出量には当該製品の生産工程の排出量だけではなく、その素材・部品の生産時の排出量もそれらがCBAMの対象である限り、サプライチェーンを遡って含まれることになる。2026年1月からCBAMを本格実施するにあたり、欧州委員会は2025年12月に排出量算定方法に関連する複数の実施規則を公表した。具体的には、製品に体化された排出量(emissions embedded in goods。以下、体化排出量)の算定方法に関する実施規則(※委員会実施規則2025/2547)、デフォルト値の確立に関する実施規則(※委員会実施規則2025/2621)、体化排出量検証の原則の適用に関する実施規則(※委員会実施規則2025/2546)などである。

CBAMの導入を決定した法律に相当する「CBAM規則」(Regulation (EU) 2023/956)は、体化排出量の算定方法として、「実排出量に基づく方法」と「国別・品目別デフォルト値を参照する方法」の2つを定めている。本稿では、CBAM規則と各種の実施規則に基づき、2つの算定方法の概略を説明しつつ、欧州委員会が提示した国別・品目別デフォルト値の分析を行い、対象製品を輸出する日本企業にとって、どちらの算定方法を用いるのが有利であるのかを検討する。なお、本稿は、欧州委員会による実施規則を速報的に解説するものであり、2026年1月15日に掲載した初版に対し、①CBAMとGX-ETSのベンチマークのシステム境界の差異と②副生ガスの扱いについて、記述を加筆・修正した。今後も必要に応じて修正する可能性がある。

1. 実排出量に基づく算定方法

CBAM規則は実排出量(actual emissions)を「生産プロセスと消費電力の発電の一次データに基づいて算定された排出量」と定義している。つまり、一次データの計測が必要となる。その際、生産施設を操業する事業者(operator)は、体化排出量の算定方法に関する実施規則にしたがって、システム境界を定義し、生産プロセスと機能単位を特定し、計測計画を定めなければならない。その具体的な要件は、実施規則の附属書に規定されている。要件の詳細を示すことは本稿のスコープを超えるが、以下では、3つの重要なポイントを取り上げる。

第一に、前駆体(precursor)の排出量の扱いである。冒頭で述べたように、対象製品の生産工程の排出量だけではなく、その素材・部品(※CBAM規則ではこれらを「前駆体」と呼ぶ)の生産時の排出量もそれらがCBAMの対象である限り、サプライチェーンを遡って課金対象となる。そのため、CBAM対象製品の製造事業者は、自社施設の排出量だけではなく、前駆体の排出量のデータを収集する必要があるが、サプライチェーン上で、このデータの受け渡しが円滑に進まない恐れがある。前回解説した「複合金属製品」ではこのリスクが高いが(上野 2026)、従来の対象製品の一部にもこのリスクがある。たとえば、鉄鋼関係については、素材としての鉄鋼(※関税品目分類では第72類)に加えて、それらを用いる鉄鋼製品(※第73類)も対象となっており、鉄鋼製品の実排出量の算定では、使用する鉄鋼の生産時排出量を含める必要がある。

そこで、体化排出量の算定方法に関する実施規則は、前駆体を用いる対象製品(※CBAM規則ではこれを「複雑製品」(complex goods)と呼ぶ)の排出量算定において、自社プロセスは実排出量を計測しつつ、前駆体の排出量についてはデフォルト値を用いることを認めた。これにより、サプライチェーンの川上企業から実排出量のデータを取得できない場合でも、排出量報告が可能となる。

ただし、後述するように、デフォルト値は国別・品目別の平均排出量に対して、「マークアップ」と呼ばれる一定の上乗せがなされるため、実排出量がこれを下回る場合、デフォルト値の使用により、CBAMの課金額が増えることになる。また、原産国不明の前駆体に対してデフォルト値を用いる場合、排出量の過小評価を避けるべく、排出原単位が高い上位10か国の平均値をデフォルト値とする。

第二に、使用する電気の発電時の排出量(「間接排出量」という)を算定する際の排出係数の選択である。CBAMでは、通常と異なり、発電に伴う排出量は自家発電分も含めて間接排出量とみなされる ii)。直接排出量に加えて、間接排出量も課金対象となるのは、主にセメントと肥料(※硝酸カリウムを含む)であるが、日本からの輸出量は小さい。日本からの一定量の輸出がある鉄鋼(第72類、第73類)とアルミニウム(第76類)の対象品目については、現時点では、間接排出量は課金対象ではないが、欧州委員会は2027年にこれらの間接排出量への課金を提案する可能性があり、将来的には課金対象となりうる(European Commission 2025)。そうなれば、鉄鋼とアルミニウムは前回取り上げた自動車用の変速機などの「複合金属製品」の前駆体であることから、これら複合金属製品にも間接排出量への課金が及ぶことになる。

ここで論点となるのは、外部から電気を調達する場合にどの排出係数を用いるかである。CBAM規則は、間接排出量についてはデフォルト値を用いることを原則とするが、一定の要件を満たす場合には実測値を用いることを認めるとしており、体化排出量の算定方法に関する実施規則でその詳細を定めている。具体的には、原産国の電力系統の平均排出係数をデフォルト値としつつも iii)、生産施設と発電所の間に直接的な技術的接続(direct technical link)がある場合と、電力購入契約(power purchase agreement, PPA)がある場合には、発電量と消費量を1時間単位で一致させることなどを条件に実排出量を用いることを認めた。つまり、この条件に合うように、脱炭素電源と物理的に接続またはPPAを結べば、その分の間接排出量はほぼゼロとなり、CBAMの負担回避に有利になる。

第三に、検証(verification)についてである。CBAM規則は、体化排出量の算定に実排出量を用いる場合、輸入者 iv)は認定検証者(accredited verifiers)v)による体化排出量の検証がなされていることを確実にしなければならず、その際、検証者は原則として、生産施設を現地訪問しなければならない。欧州委員会は2025年12月に、体化排出量検証の原則の適用に関する実施規則を公表し、現地訪問をバーチャル訪問で代替する条件や訪問義務自体を免除する条件を定めた。また、発電所については、通常時の運転において温室効果ガスを排出する燃料やプロセスを使用しない場合、過去5年間に1回訪問を行っていれば、現地訪問を免除できるとした。ただし、バイオマス発電所、炭素回収施設、温室効果ガス輸送施設については、免除を認めない。複雑製品で前駆体の排出量の全部または一部をデフォルト値とする場合も検証は必要だが、デフォルト値に対する検証は、適切なデフォルト値を選択したかどうかの検証に留まる。

2. デフォルト値に基づく算定方法

デフォルト値は既に述べたように、国別・品目別の平均排出原単位として設定される。CBAM規則は、デフォルト値は実績値に基づいて決定されるべきだが、そうしたデータが存在しない場合には、文献値を用いることも可能と定めている。この方針を踏まえ、欧州委員会は2025年12月のデフォルト値に関する実施規則で、国別・品目別のデフォルト値を公表した。国の数と品目の数のどちらも多いことから、2000ページを超える膨大な文書となっている。2023年10月に開始した移行期間中に収集したデータや欧州委員会の共同研究センターが分析したデータに基づくとされるが、個々の値がどの実データや文献値に基づくのかは明らかではない。

デフォルト値の適用に際しては、その値に対して一定のマークアップ率が上乗せされる。というのも、デフォルト値よりも排出量が高い生産施設は、実排出量の代わりにデフォルト値を用いることで排出量を過小評価できてしまうためである。マークアップ率はEU域内の施設における平均値からの偏差に基づき、多くの品目で、2026年は10%、2027年は20%、2028年以降は30%とされた vi)。ベースとなるデフォルト値に対して、この比率分だけ排出量を上乗せするのである。また、CBAM規則は、輸出国の信頼できるデータを適用できない場合には、排出原単位が高い上位10か国の平均値をデフォルト値として用いることを定めている。これも排出量の過小評価を避けるためである。

第三者による検証は、デフォルト値で排出量を算定する場合には不要である。ただし、既に述べたように、前駆体の排出量にのみデフォルト値を用いる場合には、検証が必要となる。

3. 国別・品目別デフォルト値の分析に基づく、算定方法選択の考察

このように、EUに対象製品を輸出する事業者は、実排出量とデフォルト値のどちらを用いるべきかという選択を迫られる。前駆体を使用しない品目では、実排出量を用いる場合、「実排出量に基づく課金+排出量計測のコスト+検証のコスト」が生じ、デフォルト値を用いる場合、「デフォルト値に基づく課金」が生じる。前駆体を使用する品目では状況がもう少し複雑で、①前駆体も含めて実排出量を用いる場合、「実排出量に基づく課金+排出量計測のコスト+サプライチェーンを遡って実排出量データを取得するコスト+検証コスト」が、②前駆体にのみデフォルト値を用いる場合、「自社実排出量&前駆体デフォルト値に基づく課金+排出量計測のコスト+検証のコスト」が、③デフォルト値のみを用いる場合、「当該品目のデフォルト値に基づく課金」が生じる。

これらを比較して、最も有利な方法を選ぶことが合理的であるが、その比較において重要なのはデフォルト値の水準である。そこで、欧州委員会が発表したデフォルト値を、日本からの輸出が相対的に大きい鉄鋼と鉄鋼製品を中心に見ていく。

鉄鋼(第72類)の品目のうち、日本からの輸出額が大きいのは「鉄または非合金鋼のフラットロール製品(熱間圧延をしたもので幅が600ミリメートル以上のものに限るものとし、クラッドし、めっきしまたは被覆したものを除く)」(※CNコードは7208)である vii)。

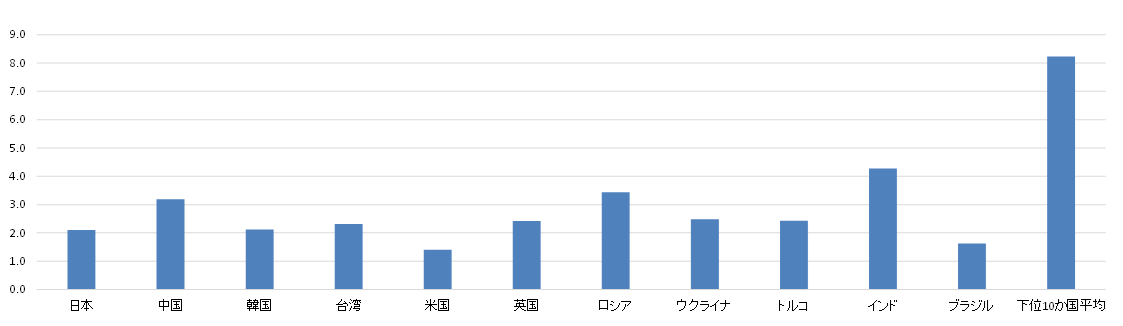

そこで、この品目について、日本のデフォルト値が他国と比べて、どのような水準にあるのかを確認しよう。図は“7208”について、主要な国々および下位10か国平均のデフォルト値を比較したものである。この品目についてEUの輸入額が大きいのは、韓国、インド、トルコ、ウクライナ、日本、台湾であるが、日本のデフォルト値は2.10 tCO2/tであり、このなかでは韓国と並んで低く、相対的に有利なポジションにあると言える viii)。

図 CNコード7208に対する各国のデフォルト値(縦軸の単位はtCO2/t)

出典:委員会実施規則2025/2621に基づき筆者作成

実は「2.10 tCO2/t」という値は、“7208”だけではなく、「鉄または非合金鋼の半製品」(※CNコードは7207、一部の枝番を除く)、「鉄または非合金鋼の棒」(※同7213、7214(72141000を除く)、7215)、「鉄または非合金鋼の線」(※同7217)及び「鉄鋼製品」(※同第73類)の一部に対しても同様であり、鉄鋼・鉄鋼製品の品目に幅広く適用されている。これらの品目についても、日本は総じて他国よりも有利なポジションにある。

続いて確認すべきは、実排出量との比較である。欧州委員会が設定したデフォルト値は、国別の平均値に基づくことが原則であるが、このデフォルト値は日本の実排出量を適切に反映しているだろうか。2025年、日本の排出量取引制度(GX-ETS)の制度設計において、業種別のベンチマークが検討され、高炉の上工程(※連続鋳造設備までを含む工程)については、実績値に基づく上位50%水準として、2.11 tCO2/tとの案が示された(経済産業省 2025)。この値は前述の多くの品目(半製品、フラットロール製品、棒、線など)で使われているデフォルト値とほぼ一致しており、デフォルト値は実排出量を適切に反映しているように見える。ただ、CBAMとGX-ETSではシステム境界に相違があり、前者で計上されない排出量がGX-ETSのベンチマークには計上されている可能性や、その逆の可能性もある。厳密には、システム境界を揃え比較する必要がある ix)。

問題なのは、10~30%というマークアップ率が、日本の鉄鋼業の実態に照らすと過度に懲罰的であることである。というのも、高炉(上工程)の上位85%水準(言い換えれば、下位15%水準)は2.15 tCO2/tであり、50%水準と比べて、2%弱の乖離しかないためである。

実はCBAM規則は、信頼できるデータに基づいて証明できる場合には、第三国の特定の地域に対して、デフォルト値を調整できるとしている。「特定の地域」が国全体を指し得るのかは微妙なところがあるが、マークアップ率もデフォルト値の内数であることから、CBAMの義務がかかる認可申告者(輸入者)は日本政府の公表データをもって、速やかにデフォルト値の調整を求めるのが得策といえよう x)。

さらに、CBAM規則の規定上、デフォルト値は定期的に見直すことになっており、その際、他国政府から提供された情報も検討材料として用いるとされている。したがって、日本政府はGX-ETSの制度設計で収集した情報に基づき、欧州委員会に速やかに働きかけを行うべきである xi)。

もしこうした働きかけが奏功すれば、実排出量ではなく、デフォルト値で算定する方が排出量測定のコストや検証のコストを節約できる点で有利になる。もちろん、排出原単位が平均よりも低い事業者の場合、実排出量を用いることで、平均からの差分だけCBAMの課金を低減できるが、GX-ETSの高炉(上工程)ベンチマーク案を見ると、上位15%水準は2.07 tCO2/tであって、こちらも50%水準と比べて2%弱の乖離しかないため、節約できるコストは微々たるものに留まる。ただ、電炉鋼の場合、使用する電気の発電に伴う排出量は課金の対象にならないことから、計測と検証のコストを加味しても、実排出量を用いる方が有利となるかもしれない xii)。

注意すべき点もある。GX-ETSのベンチマークが事業者別の実績に基づいて設定されているのに対して、CBAMの実排出量算定は個別の施設(installation)、さらにはサブ施設(sub-installation)ごとの実績に基づく。そのため、マークアップ率を実排出量に基づく算定と整合的にするには、事業者別ではなく施設別のばらつきを反映すべきであり、その比率はGX-ETSのベンチマーク水準のばらつきよりも大きいものとなろう xiii)。なぜなら、両者の排出量算定のバウンダリがほぼ共通であるならば、施設別実績のばらつきは、事業者単位で平準化された事業者別実績のばらつきよりも大きくなるためである。ただ、事業者別で上位15~85%のばらつきが4%程度であるなか、これを施設別のばらつきに変換しても20~30%といった大きなばらつきになるとは考えにくく、20%または30%というマークアップ率はいずれにせよ、過度に懲罰的な水準である可能性が高いと考えられる。

参考文献

- 上野貴弘(2026)「EU炭素国境調整メカニズム(CBAM)の最新動向(1)―対象品目拡大の提案」電力中央研究所社会経済研究所コラム。

- 経済産業省(2025)「各業種のベンチマーク指標(案)」第6回産業構造審議会イノベーション・環境分科会排出量取引制度小委員会。

- Regulation (EU) 2023/956 of the European Parliament and of the Council of 10 May 2023 establishing a carbon border adjustment mechanism. (2025, October 20). Consolidated text 02023R0956 — EN — 20.10.2025.

- Commission Implementing Regulation (EU) 2025/2547 of 10 December 2025 laying down rules for the application of Regulation (EU) 2023/956 of the European Parliament and the Council as regards the methods for the calculation of emissions embedded in goods, C/2025/8151, OJ L, 2025/2547, 22.12.2025, ELI:

http://data.europa.eu/eli/reg_impl/2025/2547/oj

※「委員会実施規則2025/2547」として参照。 - Commission Implementing Regulation (EU) 2025/2621 of 16 December 2025 laying down rules for the application of Regulation (EU) 2023/956 of the European Parliament and the Council as regards the establishment of default values, C/2025/8552, OJ L, 2025/2621, 31.12.2025, ELI:

http://data.europa.eu/eli/reg_impl/2025/2621/oj

※「委員会実施規則2025/2621」として参照。 - Commission Implementing Regulation (EU) 2025/2546 of 10 December 2025 on the application of the principles for verification of declared embedded emissions pursuant to Regulation (EU) 2023/956 of the European Parliament and of the Council, C/2025/8150, OJ L, 2025/2546, 22.12.2025, ELI:

http://data.europa.eu/eli/reg_impl/2025/2546/oj

※「委員会実施規則2025/2546」として参照。 - Commission Delegated Regulation (EU) 2025/2551 of 20 November 2025 supplementing Regulation (EU) 2023/956 of the European Parliament and of the Council by specifying the conditions for granting accreditation to verifiers, for the control and oversight of accredited verifiers, for the withdrawal of accreditation and for mutual recognition and peer evaluation of accreditation bodies, C/2025/7845, OJ L, 2025/2551, 22.12.2025, ELI:

http://data.europa.eu/eli/reg_del/2025/2551/oj

※「委員会委任規則2025/2551」として参照。 - European Commission (2025), “Report from the Commission to the European Parliament and the Council on the application of the Regulation on the Carbon Border Adjustment Mechanism,” COM(2025) 783 final.

- i)厳密にいえば、EU ETSのオークション価格と連動するCBAM証書の納付義務を課す。

- ii)ただし、副生ガス発電の排出量については扱いが異なる。CBAMの実排出量算定では、副生ガス使用の排出量は、発電に付随するものも含めて、いったん発生場所で排出計上する。そのうえで、副生ガス発電分については、(副生ガスの排出係数が天然ガスの係数よりも高い場合、)その発電を天然ガス火力で行った場合の排出量相当分を差し引く。つまり、副生ガスの排出量が天然ガスよりも上回る分は実質、直接排出量扱いとなる。これはEU ETSにおける副生ガスの無償割当ルールを踏まえた費用負担を踏襲したものである。詳しくは、委員会実施規則2025/2547を参照。

- iii)国際エネルギー機関(IEA)のデータに基づき、最近5年の平均値として定められる。具体的な値は、委員会実施規則2025/2621を参照。

- iv)CBAM規則の用語では、認可CBAM申告者(authorized CBAM declarants)という。輸入者は、対象製品の輸入に先立ち、認可CBAM申告者の地位を申請しなければならない(第5条1項)。

- v)欧州委員会は2025年12月に検証者の認定に関する委任規則(委員会委任規則2025/2551)も公表した。

- vi)ただし、肥料については、マークアップ率は1%と低く設定されている。

- vii)2024年のEUによる日本からの輸入額は640百万ユーロだった。

- viii)ただ、米国とブラジルのデフォルト値は日本よりも低い。両国のデフォルト値が低い理由は明らかにされていないが、米国は電炉比率が高く、鉄鋼については発電の排出量が課金対象外であることから、その分が上乗せされていないためと考えられる。他方、ブラジルでは高炉の還元剤としてユーカリを原料とする木炭を使用しているケースがあり、排出量が抑えられている可能性がある。しかし、両国からの7208の輸入額はあまり大きくはない。

- ix)この時点で考えられるシステム境界の違いとしては、①CBAMではコークス炉の排出量と自家発の排出量が対象外であるが、GX-ETSのベンチマークにはこれらが含まれていること、②CBAMの実排出量報告では副生ガス排出量の調整措置があり(※この調整措置は排出量を押し上げる可能性がある)、GX-ETSのベンチマークでは副生ガスの排出量が全量含まれていることである。また、GX-ETSのベンチマーク指標は、ヤードから連続鋳造設備までをシステムバウンダリとしたうえで、その範囲の排出量を「銑鉄の重量」で割ったものであるのに対し、CBAMのデフォルト値は、各品目が生産されるまでの排出量を積算したものを「当該品目の製品重量」で割ったものとなっている。銑鉄の重量は転炉で不純物が取り除かれることで減少するが、それにスクラップが投入されることで重量が増加し、しかし、歩留まりが生じることで逆に重量が減少する。このように銑鉄から各品目の製品になるまでには、重量減少要因と重量増加要因の両方があり、それらの合算で実際の重量変化が決まる。この変化分だけ、ベンチマーク水準やデフォルト値を計算する際の分母の値に差が生じ、仕上がりの排出原単位はこの分だけずれることになる。

- x)認可申告者が毎年6月末までに欧州委員会に対する証明を行い、欧州委員会が信頼できると判断した場合には、翌年6月末までにデフォルト値が修正される。詳しくは、委員会実施規則2025/2547を参照。

- xi)デフォルト値とマークアップ率は遅くとも2027年12月までに見直すことになっている。そのうえで、加盟国と緊密に協力し、2026年中にデフォルト値の改定を実施できるよう、あらゆる必要な努力を行うべきであるとされている。詳しくは、委員会実施規則2025/2621を参照。

- xii)高炉でも、脚注ixで述べたシステム境界の相違による影響次第では、実排出量の方が有利となりうる。

- xiii)脚注ixで述べたように、GX-ETSのベンチマーク水準とCBAMのデフォルト値では、分母の重量が異なる。分母の指標をCBAMに合わせると、排出原単位のばらつきに微妙な変化が起こる可能性があり、マークアップ率の再設定に際しては、この分も考慮する必要があるかもしれない。