電力経済研究 No.69

2023年2月

ロックイン問題を考慮に入れた給湯分野の経済合理的なCO2削減可能性

―家庭CO2統計の個票データを用いた将来分析―

Economically Rational CO2 Reduction Potential in the Hot Water Sector considering Lock-in Issues:

Future Analysis using Micro Data of Survey on Carbon Dioxide Emissions from Residential Sector

- キーワード:

- 電化

- CO2排出

- 脱炭素

- 経済合理性

- ロックイン

要旨

給湯は家庭部門のCO2排出の2割を占めている。今後脱炭素を進めていく上で、経済合理性の視点は欠かせない。そのためには、各種給湯機器の単価やその設置・交換工事に伴う費用、交換時の現実的な制約、世帯人数が同じ場合であっても給湯需要が異なる点なども考慮した、可能な限り実態に即した検討が求められる。そこで、本稿では家庭CO2統計の個票データなどを用いる形で実態を反映し、費用を抑えた家庭用給湯分野の脱炭素化に必要な機器シェアの変化を分析した。結果より、(1)給湯関連費用の低減とCO2大幅削減の両方にロックイン問題の克服が必要であり、建物種類別に細かくみると(2)戸建て住宅では、経済性の高い機器の着実な採用と、機器寿命を考慮したCO2削減対策が必要なこと、(3)集合住宅では、建物寿命を考慮した、新築におけるCO2削減対策の前倒しが必要であることが明らかとなった。

1. はじめに

1.1. 背景

2050年カーボンニュートラル宣言が出されるなど、脱炭素への動きが加速している。脱炭素のためにはエネルギー供給側の対策に加えて、需要側の省エネや電化も同時に行う必要がある。電化に特化した分析として、例えば、ヒートポンプ・蓄熱センター/日本エレクトロヒートセンター(2022)では、足元における市場動向を踏まえて2050年までの日本のヒートポンプ等電化機器の普及見通しシナリオを複数作成し、普及拡大による一次エネルギー及び温室効果ガスの削減効果、経済波及効果の定量分析を行っている1)。

一方で、脱炭素対策を進めるうえで経済合理性の視点は欠かせない。特に給湯のようにサービスを差別化しづらい機器においては、費用対効果が本来的には重要である。元・西尾(2011)では、家庭給湯分野のCO2排出削減可能性について費用対効果を考慮し分析している。同分析はイニシャルコストとランニングコストの合計が最小となる機器構成を求め、世帯人数が多いほど電気省エネ型のヒートポンプ給湯機(エコキュートなど)のようなCO2削減に寄与する機器を採用しやすい傾向や、CO2削減を進めるほどイニシャルコストの占める割合が増加することを明らかにした。しかしながら、この分析は日本全体の機器が一度にすべて交換されるとした単純な技術比較分析であり、現実的には機器の交換が徐々に進んでいくことや、機器の設置・交換工事費用は考慮されていない。

分析にあたり時間軸を踏まえると、上記の課題を解消できる。加えて、新築時に採用した機器がその後の機器選択の範囲を狭める、交換前後の機器の組み合わせにより機器交換の工事費用が変化するといった状況が反映され、一度採用された機器が交換時にも再び採用されて長期にわたり固定化するロックイン問題2)も考慮される。本稿では時間軸を考慮した分析により、具体的にどのような対策をいつから行う必要があるかを確認する。

1.2. 目的

本稿では、費用を抑えた家庭用給湯分野の脱炭素化に必要な対策を明らかにする。機器シェアは、以下の3ケースで導出する。その上で、CO2排出量の推移や給湯分野で必要となる費用を算出する。

- (1)機器採用の傾向が今後も変わらないとする「現状維持ケース」

- (2)費用最小となる機器が採用される「経済性重視ケース」

- (3)費用をできるだけ抑えながら2050年に2020年比でCO2排出量を80%削減する「80%削減ケース」3)

なお、本稿では元・西尾(2011)の分析枠組みをベースに、機器単価だけでなく機器交換時の工事費用や新築時の設置工事費用も考慮した。加えて、環境省が平成29年度より実施している「家庭部門のCO2排出実態統計調査」(家庭CO2統計)4)を活用し、実データに即した分析を行った。具体的には、平成31年度家庭CO2統計の中から8,075世帯分の調査票情報(個票データ)を抽出して用い、建物種類・建築時期・地域・世帯人数によって機器シェアに違いが見られる現状や、同じ世帯人数でもそれぞれの給湯需要の大きさに応じて適した機器は異なる実態を考慮できるようにした。

1.3. 本稿の構成

本稿の構成は次のとおりである。はじめに、2章では、分析前提としてデータ詳細を示す。具体的には、家庭CO2統計個票データの利用方法、給湯機器の単価や設置・交換工事費用、効率、エネルギー単価の前提などを述べる。次の3章では、給湯機器シェアを導出する方法や機器シェアに対して設ける制約について説明した後、分析結果を示す。分析結果では、はじめに分析のシナリオと機器シェアの関係を整理したのち、CO2排出量や最終エネルギー消費量の変化、機器ストックシェアやフローシェアの変化、費用を明らかにする。そして、4章のおわりにでは、給湯分野の費用を抑えたCO2削減に必要な事柄をまとめて考察を加えるとともに、今後の研究課題を述べる。

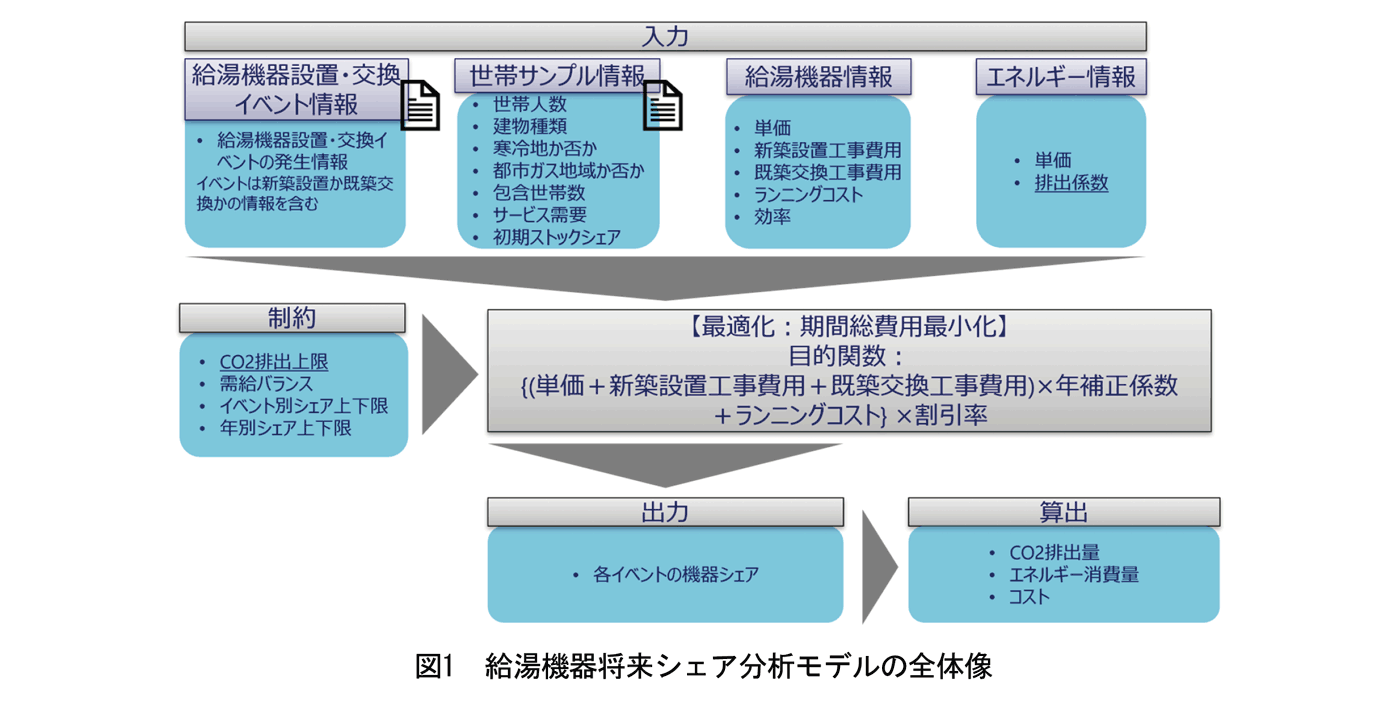

2. 分析前提

本分析の全体像を図1に示す。図1の紙マークは家庭CO2統計の個票データを用いた情報であることを示している。家庭CO2統計の個票データから、各世帯サンプルにおいて給湯機器の設置や交換が必要となる機会(給湯機器設置・交換イベント、以下「イベント」と称する)を定義し、各世帯サンプルの情報、給湯機器の情報、エネルギーの情報と共に入力値として用いる。これらの入力値の紐づけにより、給湯機器にまつわる費用やCO2排出量を算出し、CO2排出上限などの制約を満たすように2020年から2070年までの期間の総費用最小化問題を解き、イベントごとの機器シェアを決定する。

2.1. 給湯機器設置・交換イベント情報

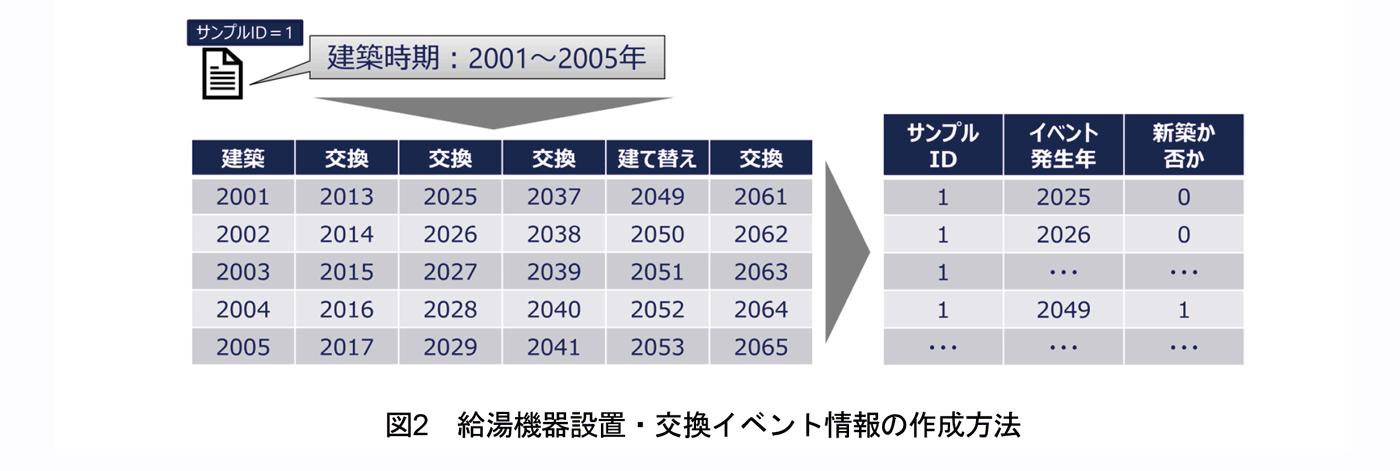

図2に示すように、家庭CO2統計の個票データの建築時期情報をもとに、各世帯サンプルで次に給湯機器が交換される時期や家が建て替えられる時期を与え、給湯機器設置・交換イベント情報として作成した。このとき、給湯機器の交換は12年ごと、家の建て替えは48年5)ごととした。個票データが約8千世帯分あるなかで、各世帯の建築年の候補が5~506)あり、各建築年の前提ごとに2020年から2070年の間で4~5回の設置・交換イベントが発生するため、イベント数は約40万となる。給湯機器設置・交換イベント情報の作成により、新築時に採用した機器がその後の機器選択の範囲を狭める、交換前後の機器の組み合わせにより機器交換の工事費用が変化するといった状況の反映が可能となる。

2.2. 世帯サンプル情報

家庭CO2統計の個票データにもとづき世帯サンプル情報を作成した。世帯人数(1人・2人・3人・4人・5人以上)や建物種類(戸建て住宅・集合住宅)は回答データをもとに決定した。また、北海道と東北地方は寒冷地と定義した。都市ガス地域は都市ガス供給エリアの情報7)をもとに特定した。サンプルの包含世帯数は、サンプルが日本全体の世帯のどれだけを包含するかの重みである。個票データには現状の母集団を拡大推計するための補正係数が収録されている。本稿では、追加して人口減少や単身世帯比率の増加を反映した重みも掛け、将来的な人口動態の変化を考慮8)し、調査回答時から世帯構成が変化する点に対応した。給湯機器のランニングコストを求める際に用いる各サンプルの給湯サービス需要9)に関しても、家庭CO2統計の給湯エネルギー消費量から算出した。初期ストックシェアは、各世帯サンプルの利用エネルギーと設置されている給湯機器の回答から、西尾・中野(2020)の分類方法に基づき決定した。なお、太陽熱温水器は0.93%、コージェネレーションは0.72%と設置率が低いため、本分析対象からは除外した。家庭CO2統計では都市ガス給湯器、LPG給湯器、石油給湯器が省エネ型(潜熱回収型)か従来型かのデータがないため、日本ガス石油機器工業会のガス石油機器の販売実績と予測データより2009~2020年の合計販売台数から省エネ型比率を推計して按分10)し、初期ストックシェアとした。

2.3. 機器情報

元・西尾(2011)にならい、本分析では4つのエネルギー源(電気・都市ガス・LPG・石油)と2つの効率レベル(従来型・省エネ型)の組み合わせにより、8種類の給湯機器を想定する。

2.3.1. 機器単価

給湯機器の機器単価は「積算資料ポケット版 住宅建築編 2022年度版(以降は積算資料住宅建築編)」(建築工事研究会,2022a)をベースとしたが、一般的なタイプ・容量の単価の記載に限られる。そのため、価格ドットコムから取得したデータを参考に補正係数を推定して容量や省エネ性能による単価の違いも考慮できるようにした。積算資料住宅建築編には、民間の一般的な戸建て住宅等で施主に提示される見積等の記載価格の調査結果が示されている。価格ドットコムとは、参加販売店による価格情報を表示するウェブサイトである。サイトの表示価格は給湯機器の本体価格であり、工事費は含まず、リモコン・脚部カバー等の付属品有無は販売店ごとに異なる。補正係数推定のため、価格ドットコムから「給湯器」タグの価格データを取得した。複数の販売店が同一機器を扱う場合、最安値が表示されるが、本分析では補正係数の推定のみに用いている点に留意されたい。

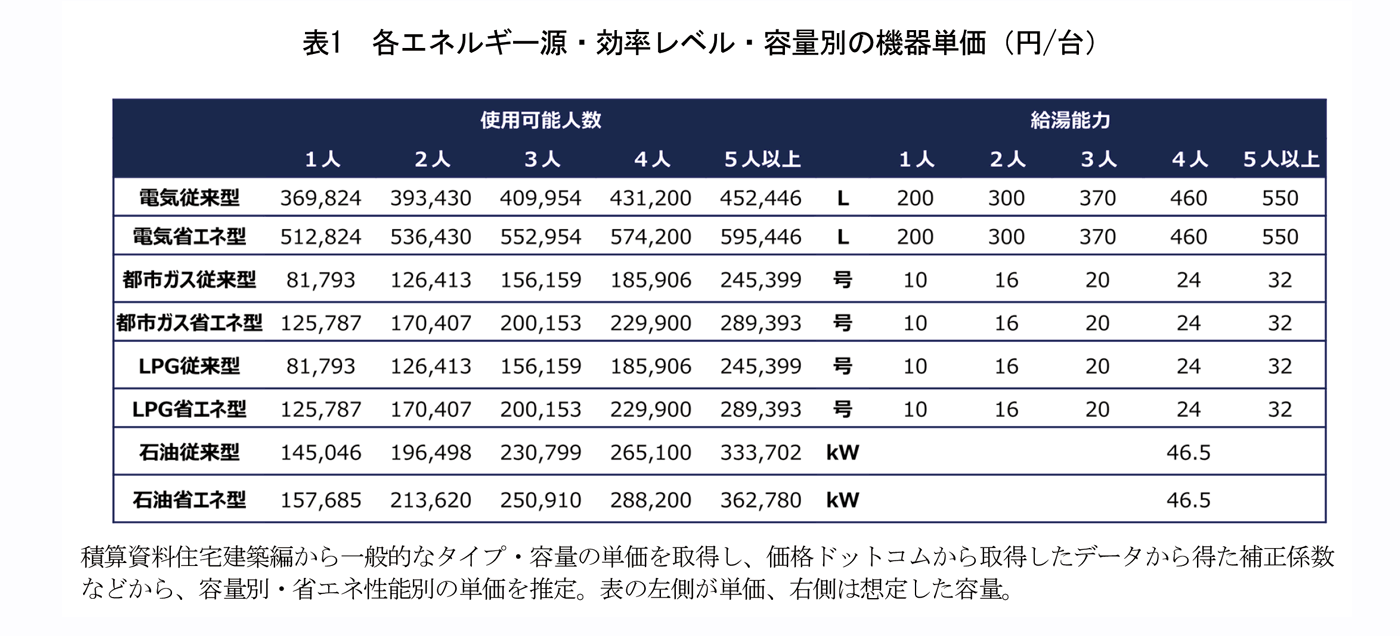

機器単価は、エネルギー源(電気・都市ガス・LPG・石油)・効率レベル(従来型・省エネ型)・世帯人員数(1人・2人・3人・4人・5人以上)ごとに与える。世帯人数ごとの各機器の容量や、ガスとして都市ガスを用いるタイプとLPGを用いるタイプで機器単価の前提を共通とする点は、元・西尾(2011)と同様とした。なお、単価や以降で紹介する工事費用は税込み価格を用いた。使用した各エネルギー源・効率レベル・容量での機器単価を表1に示す。

(1) 電気給湯機器

電気をエネルギー源とする電気給湯機器は、従来型の電気温水器と、省エネ型としてヒートポンプ給湯機(エコキュートなど)がある。積算資料住宅建築編によると、湯はりから追い焚き、保温、たし湯までを自動で行うフルオートタイプの場合、460Lでの機器単価は従来型で431,200円11)、省エネ型で574,200円である。他容量での価格は、積算資料住宅建築編の460Lの単価に容量補正係数を乗じることで決定した。容量補正係数は、価格ドットコムで取得した電気給湯機器の価格と容量の関係から線形回帰を行い推定した。1人世帯用の貯湯タンク容量は200L、2人は300L、3人は370L、4人は460L、5人以上の世帯は550Lと仮定した。

(2) ガス給湯器

ガスをエネルギー源とする給湯機器は、従来型ガス給湯器と、省エネ型として、排ガスを回収・再利用して熱効率を高めた潜熱回収型の高効率ガス給湯器(エコジョーズ)を想定した。積算資料住宅建築編によると、フルオートタイプの場合、24号の省エネ型の機器単価は229,900円である。省エネ型の他容量での価格は、積算資料住宅建築編の24号の単価に容量補正係数を乗じて決定した。従来型での価格は、省エネ型の価格に従来型補正係数を加算して決定した。これらの補正係数は、価格ドットコムで取得したガス式給湯器の価格と容量や効率の関係から線形回帰を行い推定した。1人世帯用の貯湯タンク容量は10号、2人は16号、3人は20号、4人は24号、5人以上の世帯は32号と仮定した。

(3) 石油給湯器

石油をエネルギー源とする給湯器は、従来型石油給湯器と、省エネ型として、排ガスを回収・再利用して熱効率を高めた潜熱回収型の高効率石油給湯器(エコフィール)を想定した。積算資料住宅建築編によると、フルオートタイプの場合、46.5kWでの機器単価は従来型で265,100円、省エネ型で288,200円である。他容量での価格は、積算資料住宅建築編の省エネ型ガス給湯器との比率から推定した。

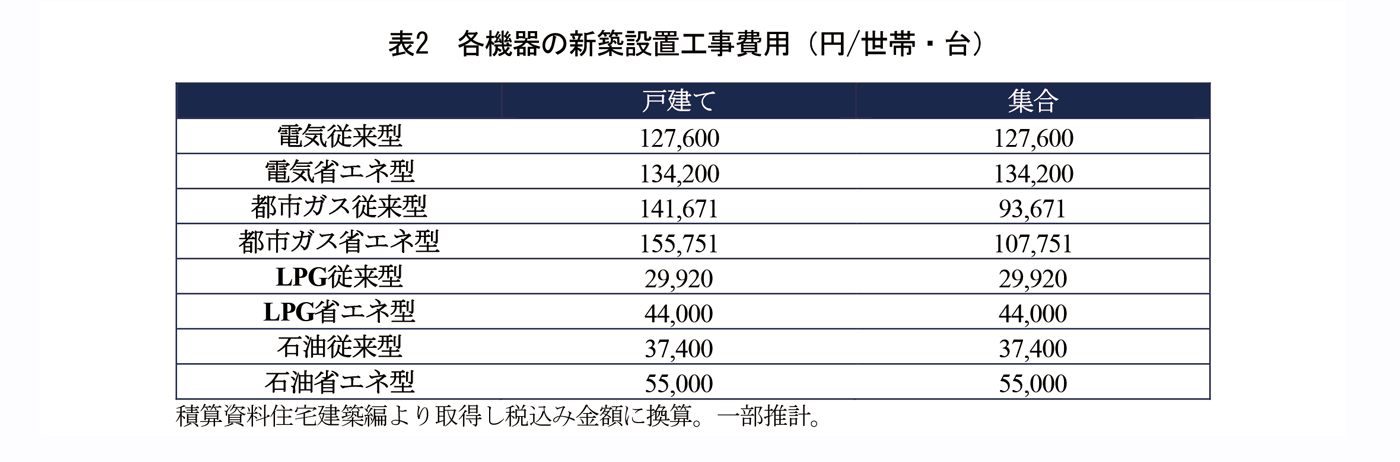

2.3.2. 新築設置工事費用

給湯機器の新築設置工事費用は、積算資料住宅建築編の値を参考に表2のように与えた。新しく設置する機器の単価は含まず、機器搬入取り付け費のみとした。従来型ガス給湯器の新築設置工事費用は資料に値が存在しないため、石油給湯器の省エネ型と従来型の比率をもとに推計した。また、都市ガス給湯器の場合は、新築戸建て住宅に伴うガス工事の費用149,700円12)を参考に、一部を設置工事費用に加算した。具体的には、世帯において主にガスが用いられると考えられる厨房と給湯のうち、給湯が占めるエネルギー消費が74.65%13)なので、111,751円(ガス工事の費用149,700円の74.65%)を給湯の負担分と考えた。集合住宅の場合、戸建て住宅の費用から埋設管工事費を除き経費を再計算した85,400円14)をガス工事費用として、そのうち74.65%の63,751円を給湯の負担分とした。

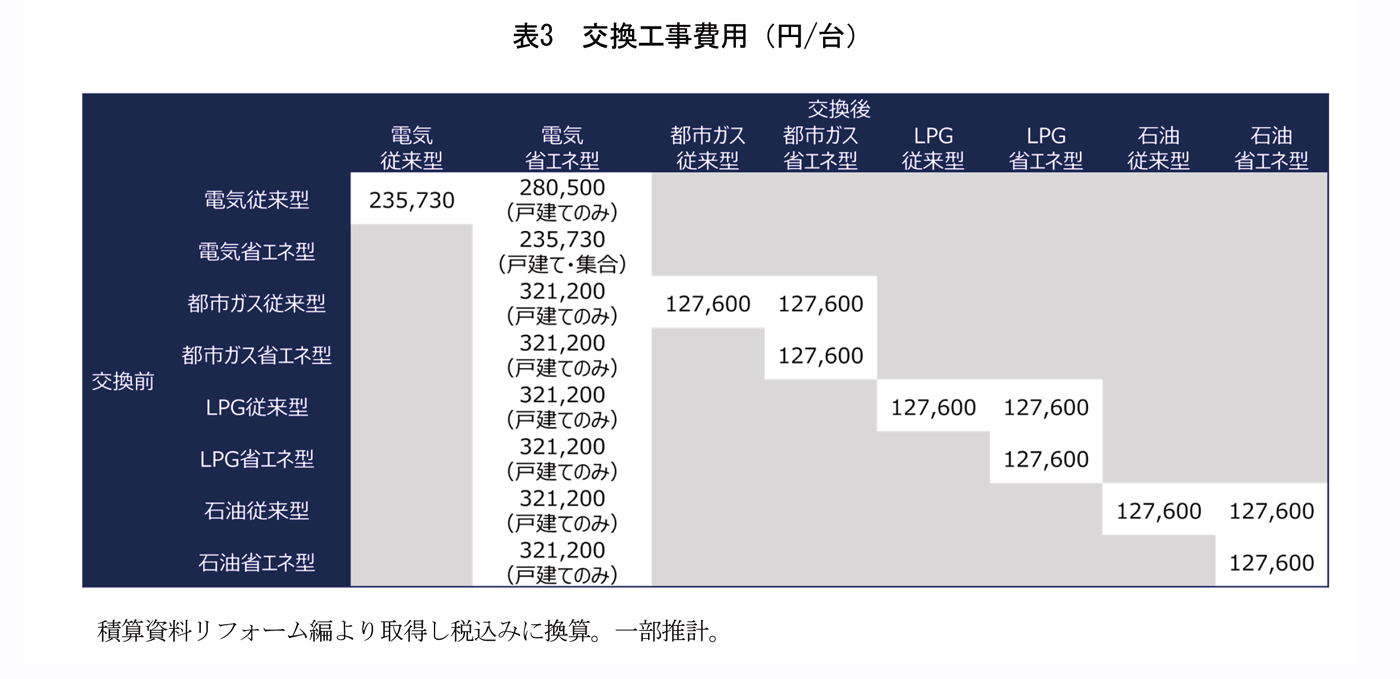

2.3.3. 既築交換工事費用

給湯機器の既築交換工事費用は、「積算資料ポケット版 リフォーム編 2022年度版(以降は積算資料リフォーム編)」(建築工事研究会,2022b)の値を参考に表3のように与えた。資料によると、ガス従来型からガス省エネ型への交換工事費用は127,600円、ガス従来型から電気省エネ型への変更は321,200円である。そこで、ガス/石油給湯器の同様給湯機への交換はエネルギー性能に関わらず127,600円、ガス/石油給湯器から電気省エネ型への電化ケースは321,200円とした。電気従来型から電気省エネ型への交換工事費用は、ガス従来型からの交換と異なり基礎工事は終了しているものと想定し、基礎工事費用を除いた280,500円とした。電気従来型から電気従来型、あるいは電気省エネ型から電気省エネ型への交換工事費用は、基礎工事、エコキュート専用配線、電力会社への申請の費用を除いた235,730円とした。

なお、既築時の交換の組み合わせとして、戸建て住宅の場合、同じネルギー源の従来型から従来型、従来型から省エネ型、省エネ型から省エネ型への交換と、電気以外から電気省エネ型への交換(電化)を想定した。集合住宅の場合、後から基礎工事などを行うのが難しいため、電気従来型から電気省エネ型への交換や、電化は想定しないものとした15)。

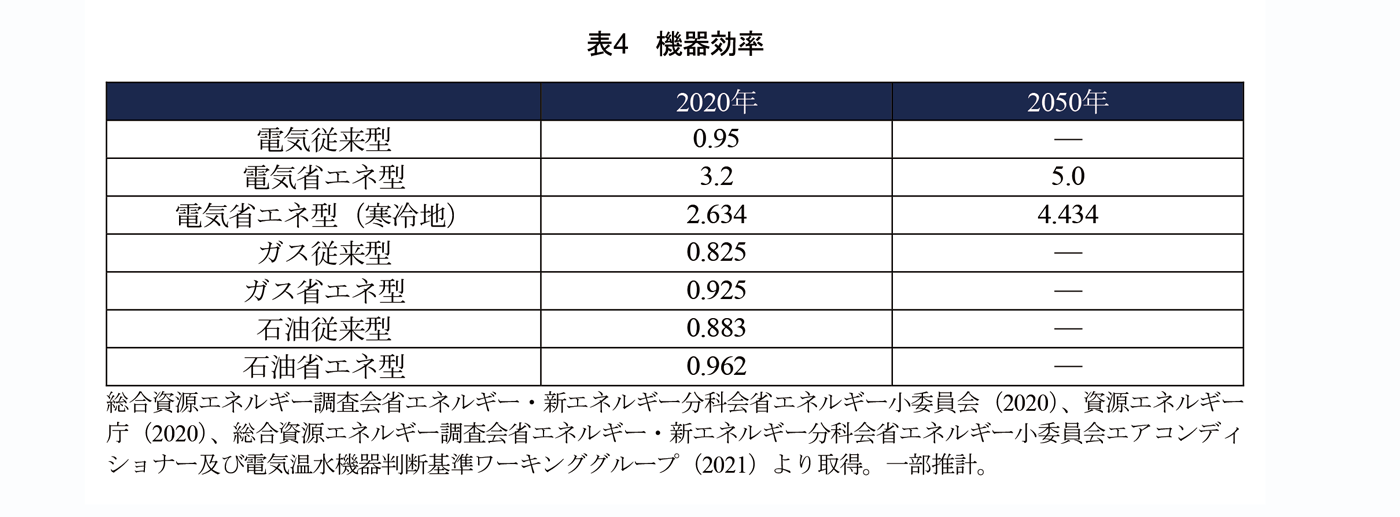

2.3.4. 機器効率

各給湯機器の効率は表4に示すように設定した。ガス給湯器や石油給湯器はトップランナー値を採用した16)。電気省エネ型は省エネ性能カタログ(資源エネルギー庁,2020)の値17)を採用し、寒冷地においては効率が低下する18)とした。ヒートポンプ・蓄熱センター/日本エレクトロヒートセンター(2022)にならい、電気省エネ型の効率は2050年まで線形に向上すると仮定した19)。

2.3.5. ランニングコスト

ランニングコストは、各サンプルに与えられたサービス需要をもとに各エネルギーの消費量を式(1)で計算したのち、エネルギー単価を掛けた式(2)で求まる。なお、ランニングコストとしてはメンテナンス費用の考慮も可能だが、燃料費と比較して安く影響が小さい、機器による差が出にくい、回数については世帯によるばらつきもあるといった理由により本稿では含んでいない。

(1)

(2)

2.4. エネルギー情報

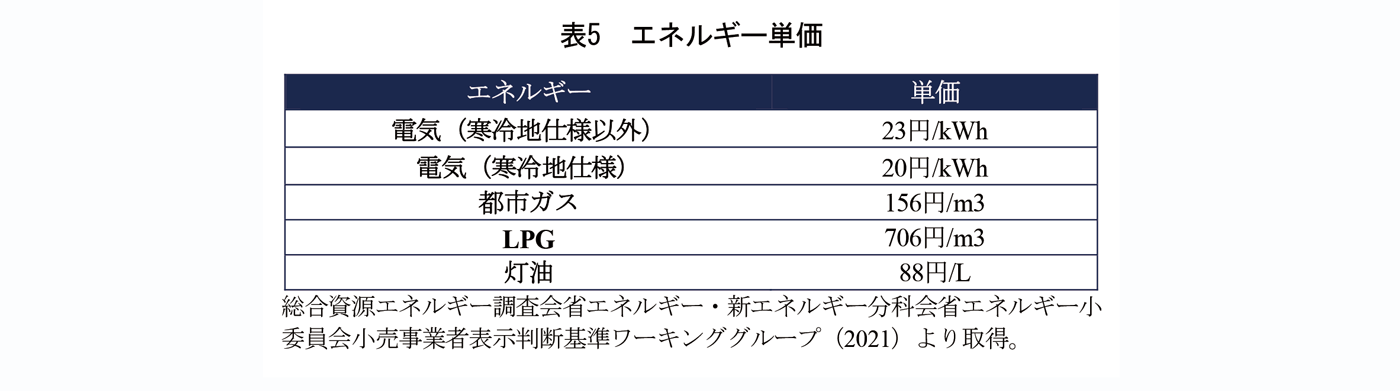

2.4.1. エネルギー単価

エネルギー単価は、統一省エネラベルの目安光熱費の単価前提20)を用い、表5のように設定した。本稿では、2020年から2050年までエネルギー単価が一定であると仮定した。なお、設定した電気単価は、電気給湯機器利用者の加入が想定される料金プラン(深夜電力が安価なプランやオール電化プラン)をもとに決められている。

2.4.2. CO2排出係数

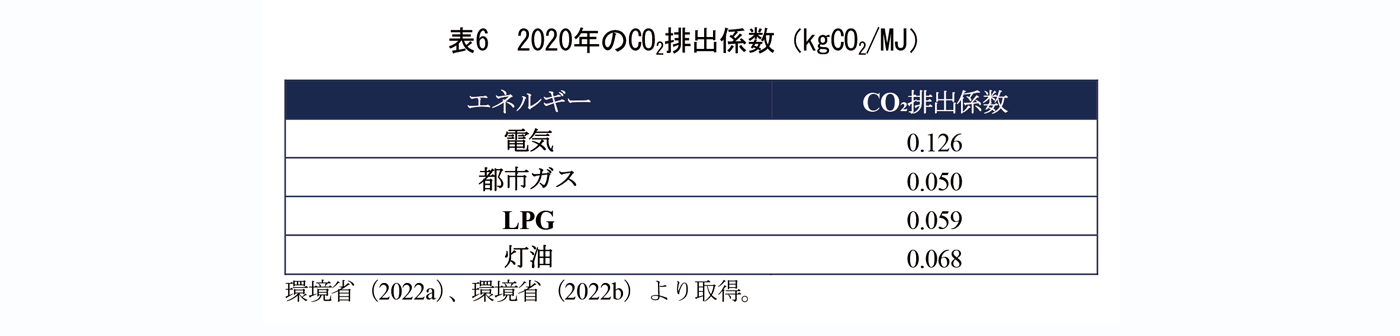

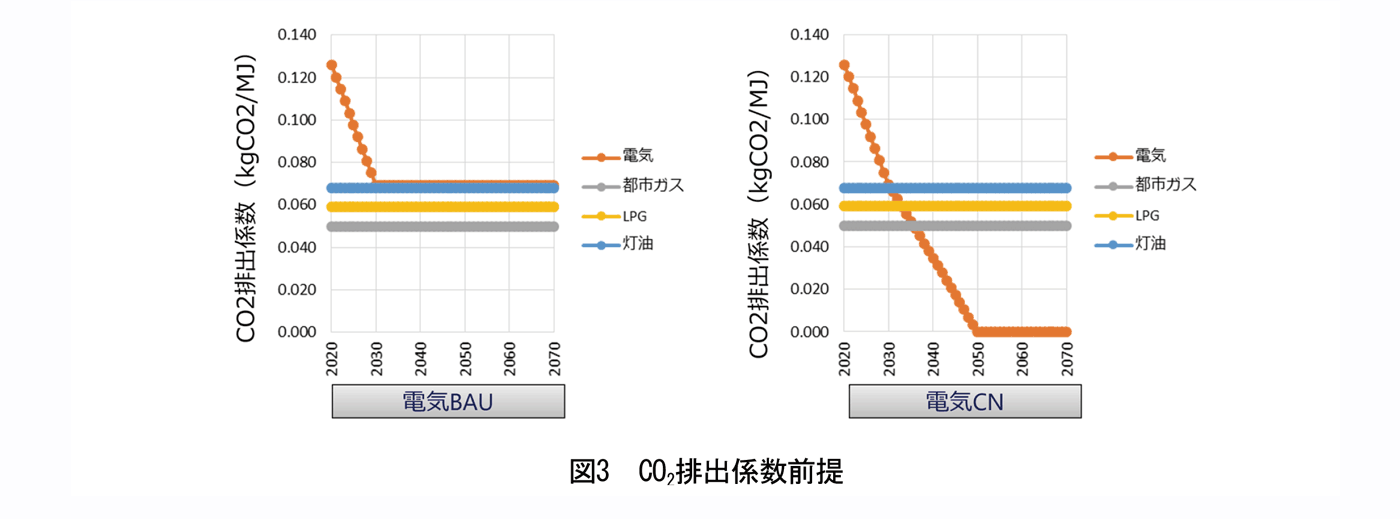

2020年のCO2排出係数は、電気は電気事業者別排出係数(特定排出者の温室効果ガス排出量算定用)(環境省,2022a)を、そのほかのエネルギー源は温室効果ガス排出量算定・報告・公表制度の値(環境省,2022b)を用いた。本稿では、電気のCO2排出係数の変化に着目し、2050年に排出係数ゼロを達成しないBAUシナリオと、達成するカーボンニュートラル(CN)シナリオの2つの想定をおいた。図3に電気BAUシナリオと電気CNシナリオのCO2排出係数前提の推移を示す。電気BAUシナリオでは、2030年に0.25kgCO2/kWh21)(0.069kgCO2/MJ)まで削減し、以降は変化なしとした。電気CNシナリオでは、2030年に0.25kgCO2/kWhまで削減し、その後2050年0kgCO2/kWhへ向けて線形に減少するものとした。なお、電気が排出係数ゼロを達成する場合においても単価は変化しないものとした。都市ガス、LPG、石油についてはCO2排出係数が2020年の値のまま一定であるとした。他方で、参考として都市ガスが2050年に排出係数ゼロを達成する都市ガスCNシナリオの結果も算出し、3.3.6項にて考察を行った。

3. 給湯分野における経済合理的なCO2削減可能性

3.1. 給湯機器シェアの導出方法

本分析では、現状維持ケース・経済性重視ケース・80%削減ケースの3つの方法で給湯機器シェアを求めた。

現状維持ケースでは、総費用最小化問題を解かずに現状の機器交換シェアで固定する。機器交換が現状維持ペースで進んだ場合の結果の算出を目的としている。具体的には、既築交換時は交換前と同様の機器を設置し、機器が固定化するロックインを考慮する。一方で、新築設置時には当該サンプルと同様のセグメント(世帯人数×建物種類×地域×都市ガス供給)の近年の機器交換シェアを代入する。これにより、既築交換時のロックインと同時に、建物ストックの入れ替わりに伴って近年の電気省エネ型給湯機器採用の増加傾向は反映され、機器シェアが徐々に変化する。近年の機器交換シェアは、家庭CO2統計の2016年以降に建設されたサンプルの使用機器割合をセグメントごとに算出して与えた。サンプルの存在しないセグメントは、セグメントを広げて求めた使用機器割合で補完した22)。

経済性重視ケースは、CO2排出制約を与えずに、割引率6%23)で期間の総費用を最小化した。機器交換が経済性重視で進んだ場合の結果の算出を目的としている。期間の総費用とは、2020年から2070年までにかかった機器単価・新築設置工事費用・既築交換工事費用・ランニングコストの合計である。終端効果の影響を考慮するため、2070年までで計算を行い、結果は2050年までをみている。

80%削減ケースは、2020年のCO2排出量を基準として、2050年に80%減となるよう、排出量に対して線形的(2030年に26.7%減、2040年に53.3%減)に強める制約を与えたうえで、割引率6%で期間の総費用を最小化した。制約以下のCO2排出量を条件としながら、できるだけ費用を抑えて機器交換が進んだ場合の結果の算出を目的としている。

現状維持ケースと経済性重視ケースは、機器シェアがCO2排出係数に影響されずに1通りだけ求まる。よって、CO2排出係数の想定が異なる場合の結果はCO2排出量のみ再計算する。一方で、80%削減ケースは、機器シェアがCO2排出係数の影響を受けて変化する可能性があるため、CO2排出係数の想定ごとに機器シェアを求める必要がある。

3.2. 機器シェアに対する制約

3.2.1. イベント別の機器シェア上下限

イベント別の機器シェア上下限制約は、各世帯サンプルの給湯機器設置・交換イベントの機器シェアに対して与えられる、満たすべき上下限制約である。最適化問題としては、給湯機器設置・交換イベントの機器シェアが0から1の間の連続変数を取れるように定義している。一方で、ほぼすべてのイベントにおいては経済性の高い機器は1つに絞られるため、ある機器のシェアが1となり他が0となる24)。通常の分析では極端な結果が得られやすくなるのに対し、世帯人数などの属性が同じでも給湯需要が異なるサンプルを多数用いた本分析では、各イベントのシェアが0や1であっても、イベントを集計して全体で求めると連続的なシェアが導出される。イベントごとの交換前後の機器の組み合わせ(スイッチシェア)に制約を設けることで、改修工事やスペースなどの問題から既築集合住宅において電化が進みにくい現状を反映している。

イベントごとの機器シェアに対する制約

- 機器シェアの合計は1

- 2020年の機器シェアは初期ストックシェアと一致

- 都市ガス地域でない場合は都市ガス給湯器のシェアが0

イベントごとの交換前後の機器の組み合わせ(スイッチシェア)に対する制約

- 2020年のイベントと新築時はスイッチシェア0

- 2020年のイベントと新築時以外のスイッチシェア合計は1

- 交換後機器ごとのスイッチシェアの集計はイベントごとのシェアと一致

- 交換前機器ごとのスイッチシェアの集計は1つ前のイベントごとのシェアと一致

- 都市ガス地域の新築は、初期ストックシェアと同様のエネルギー源か電気を選択25)

- 戸建ての既築交換時は同様のエネルギー源の機器か電気省エネ型へ交換

- 既築集合住宅においては交換が容易ではないケースが多いため、本分析では電化や電気従来型から電気省エネ型へのスイッチシェアを0に制約

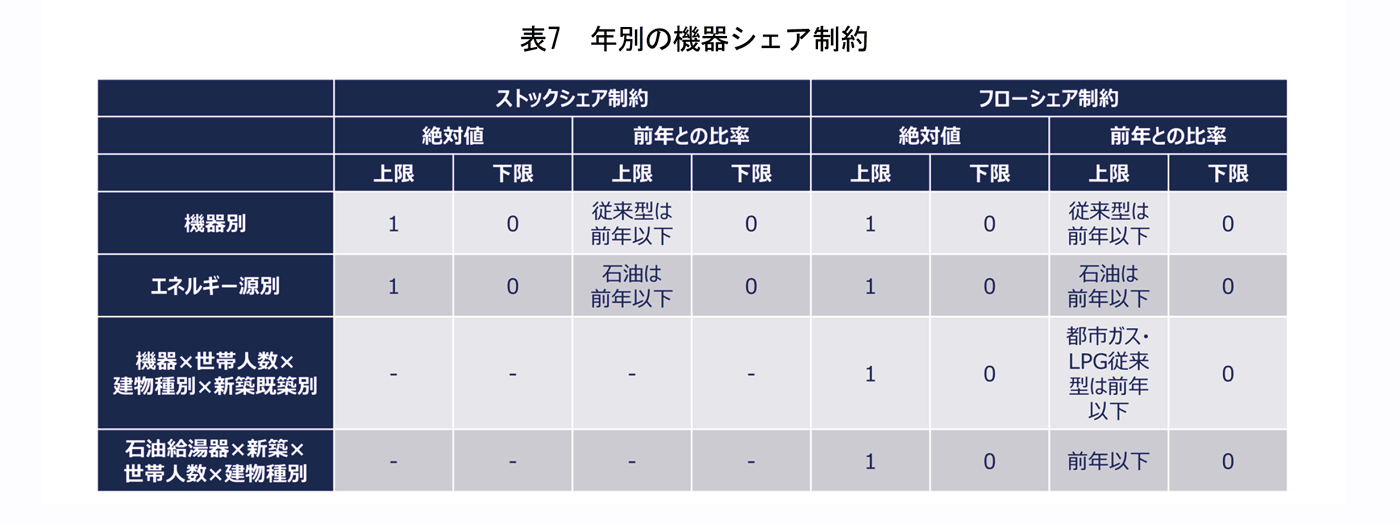

3.2.2. 年別の機器シェア制約

年別の機器シェア上下限を表7に示す。年別の機器シェア上下限とは、各年の機器シェアに対して与えられる上下限制約である。ストックシェアや、新たにその年から採用される機器のシェア(フローシェア)の前年との比率で与えられる制約には、従来型機器や石油給湯器の採用が今後増加しないことが反映されている。フローシェアにおいては、より細かいセグメントに対しても制約を与え、従来型機器や石油給湯器の比率が各セグメントにおいても前年を上回らないようにした。

3.3. 分析結果

3.3.1. 機器シェア構成の種類と結果の関係

本分析では、CO2排出係数2通りと給湯機器シェアの導出方法3通りの組み合わせで、計6つの結果を求めた。現状維持ケースと経済性重視ケースではCO2排出係数に関わらず機器シェアは1通りであり、電気BAUシナリオの80%削減ケースでは解が得られなかったため、出てくる機器シェア構成は表8のA、B、Cで示した3通りとなる。

なお、仮に、全世帯が電気省エネ型に移行できる状況であれば、電気BAUシナリオにおいても2050年に2020年比で80%以上の削減となる。ロックイン問題の影響で世帯の一定割合が移行できない状況では80%削減に満たず、エネルギー供給側の脱炭素も必要となる。

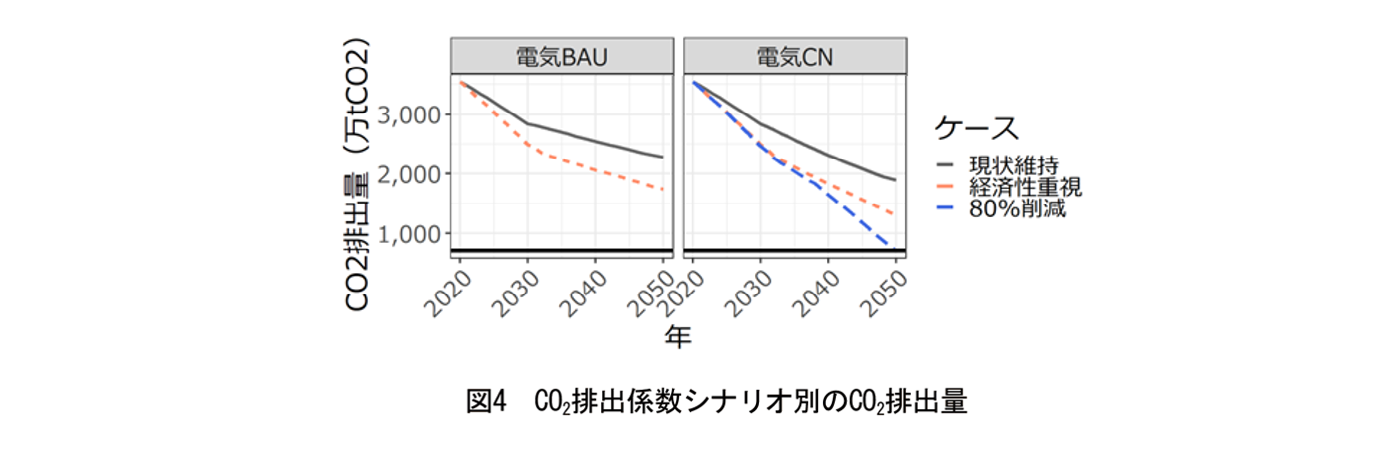

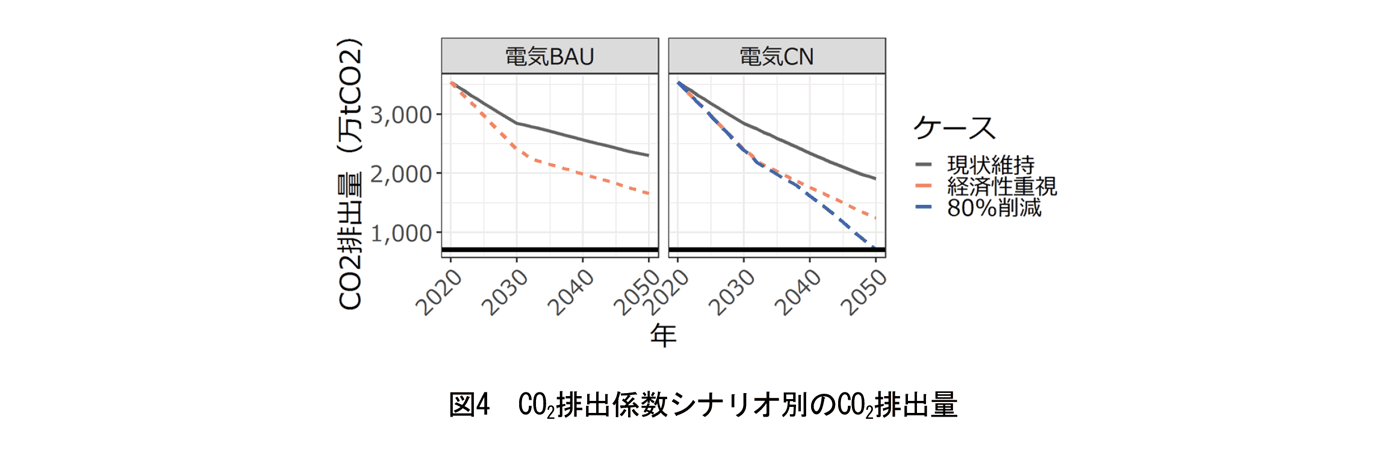

3.3.2. CO2排出量

CO2排出係数のシナリオ別のCO2排出量の推移を図4に示す。図4において、708.8万tCO2を示す黒色の横線は、2020年の3,544万tCO2から80%削減した場合のCO2排出量を示している。図4左側の電気BAUシナリオでは、現状維持ケース(2050年時点で2,281万tCO2)が経済性重視ケース(2050年時点で1,740万tCO2)より排出量が多い。図4右側の電気CNシナリオにおいても、現状維持ケース(2050年時点で1,890万tCO2)が経済性重視ケース(2050年時点で1,306万tCO2)より排出量が多い。このように、どちらのCO2排出係数シナリオにおいても、経済性重視ケースの方が現状維持ケースよりもCO2排出量を抑えている。つまり、経済性の高い機器の採用を進めることはCO2削減にも寄与する。

次に、経済性重視ケースの詳細を確認する。電気BAUシナリオにおいても、2020年比で2050年にCO2排出量を50%以上削減可能だが、80%削減までは届かない。電気CNシナリオにおいても、BAUシナリオよりも削減量は大きくなるが、80%削減には届かない。80%削減には、単に経済性の高い機器を選択するだけでなく、CO2排出制約のもと初めて経済性が高くなる機器も選択していく必要がある。

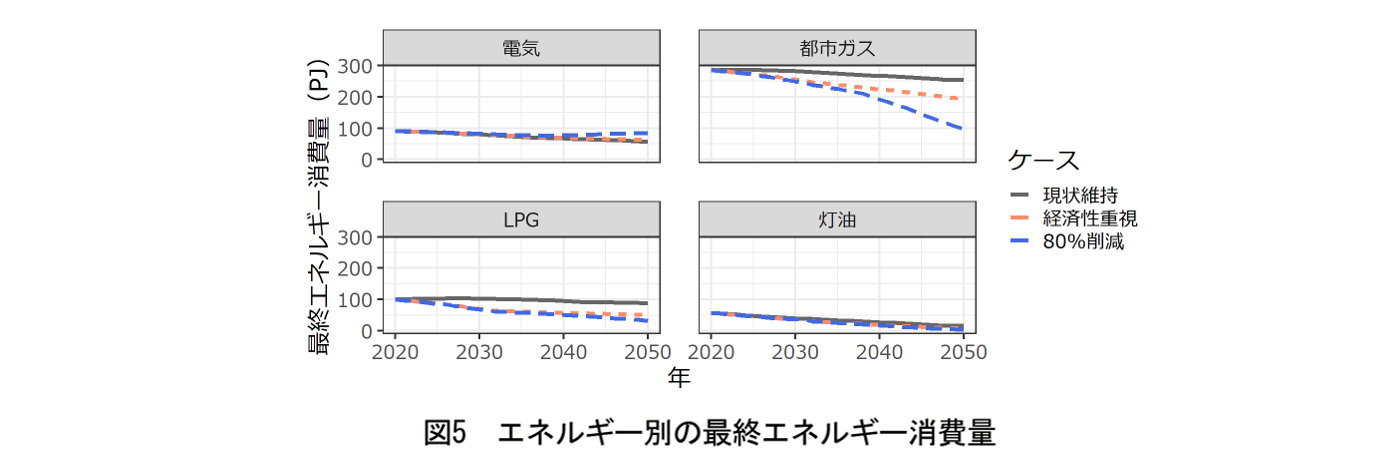

3.3.3. 最終エネルギー消費量

以降は機器シェア構成の違いがもたらす影響に着目し、現状維持ケース・経済性重視ケース・80%削減ケース(電気CNシナリオのとき)の3つの結果を比較する。

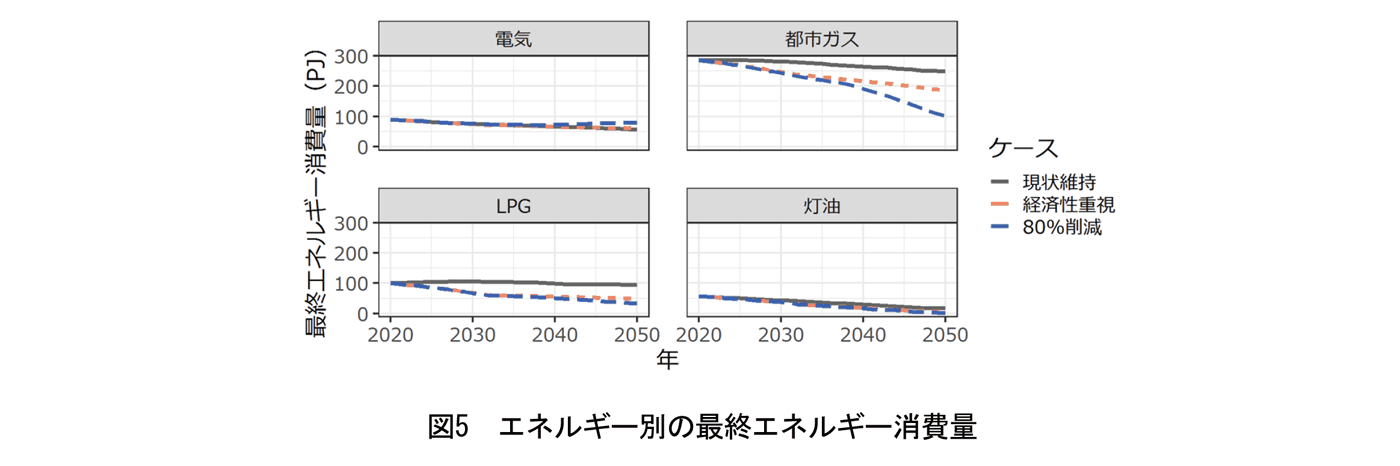

エネルギー別の最終エネルギー消費量の推移を図5に示す。電気の場合、機器効率の改善や人口減少の影響で、2030年中頃まではどのケースにおいても消費量は減少する。2030年代後半までは各ケースの消費量の差は少ないが、80%削減ケースでは排出係数の減少に伴い電化が進んでいくことで、消費量が減少から増加に転じる。都市ガスの場合、現状維持ケースと比較して経済性重視ケースや80%削減ケースでの消費量が少ない。2050年には現状維持ケースと比較して経済性重視ケースで約8割、80%削減ケースで約4割の消費量となる。LPGの場合も、現状維持ケースと比較して経済性重視ケースや80%削減ケースでの消費量が少なくなる。2030年頃には、経済性重視ケースや80%削減ケースは現状維持ケースの半分程度の消費量となる。灯油の場合、どのケースにおいても消費量は年々減少していく。経済性重視ケースや80%削減ケースは現状維持ケースよりも消費量が少なくなる。

以上のように、経済性重視の機器交換やCO2削減を目指した機器交換は、各エネルギーの最終エネルギー消費量に変化をもたらす。

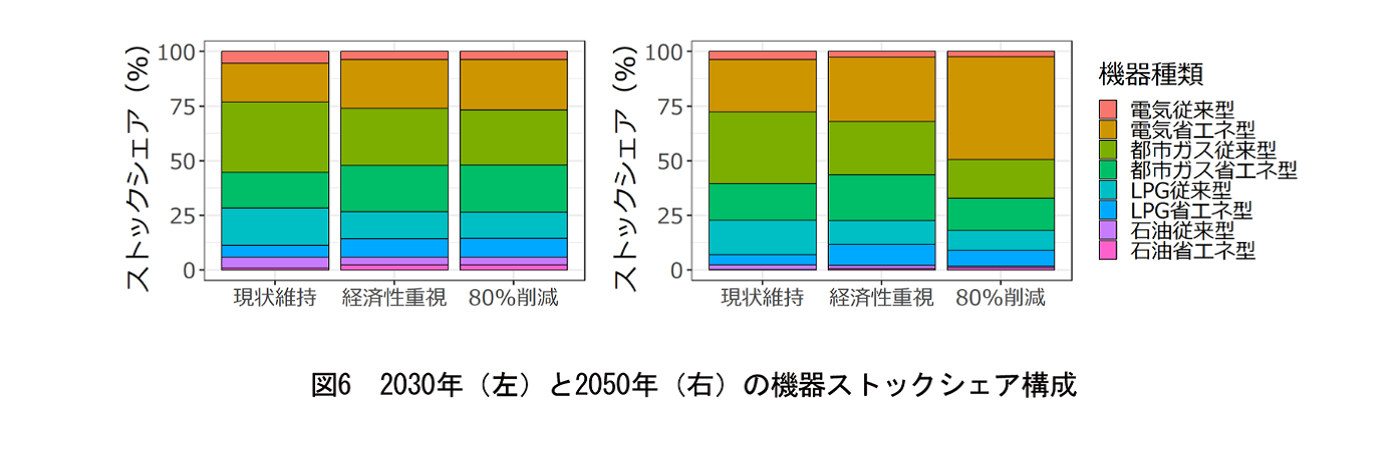

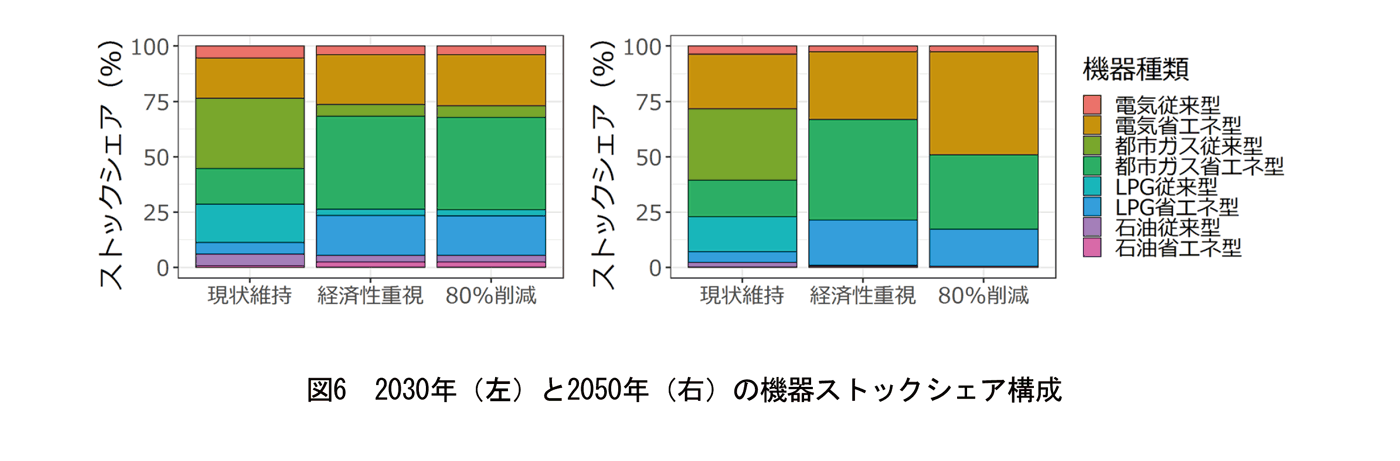

3.3.4. 機器シェア構成

2030年と2050年のストックシェア構成を図6に示す。2030年の機器ストックシェア構成は、経済性重視ケースと80%削減ケースでほぼ同様となっており、現状維持ケースと比較して省エネ型への置き換えと電化が進んでいる。一方、2050年のストックシェア構成は、経済性重視ケースと80%削減ケースで違いがあり、80%削減ケースの電気省エネ型ストックシェアが大きくなる。80%削減のためには、2030年までの段階では経済性重視ケースと同様に経済性の高い機器の採用を進めれば良いが、それ以降は経済性の高さだけでなくCO2削減効果も考慮して電気省エネ型の採用世帯を増やす必要がある。全世帯に占める割合の少ない非都市ガス地域(約12%)や寒冷地(約11%)も、ストックシェア構成のバランスは全体とは異なる26)が、上述の傾向は同様である。

なお、80%削減ケースのLPG省エネ型に着目すると、2030年と2050年のストックシェアはほぼ同じである。これは、LPG省エネ型採用に経済合理性のあるセグメントが一部存在するためである。非都市ガス地域で石油給湯器のフローシェアが前年より増加しない状況下では、新築設置時に採用可能性のある機器が電気給湯機器かLPG給湯器に絞られる。給湯需要が少ない場合、より効率の高い電気省エネ型のランニングコスト削減効果も限られるため、高い新築設置工事費用を支払い電化するよりも、LPG省エネ型を使うことが選択される。既築交換時も同様で、給湯サービス需要の少ない少人数世帯では電化の経済合理性が低く、元々LPG給湯器を使っていれば同じ機器への交換が選択されやすい。一方で、LPG従来型から省エネ型への交換は進み、また、世帯人数が多ければ電化もされる。よって、図6のストックシェア構成とは異なり、図5のLPGの最終エネルギー消費は経済性重視ケースや80%削減ケースで大幅に少なくなっている。

3.3.4.1. 経済性を高めるために必要な変化

2030年の機器ストックシェア構成は経済性重視ケースと80%削減ケースでほぼ同様であったことから、2030年までは経済性の高い機器の採用促進がCO2削減においても重要であると考えられる。そこで、現状維持ケースと経済性重視ケースの比較により、機器交換の経済性を高めるために何が必要かを明らかにする。

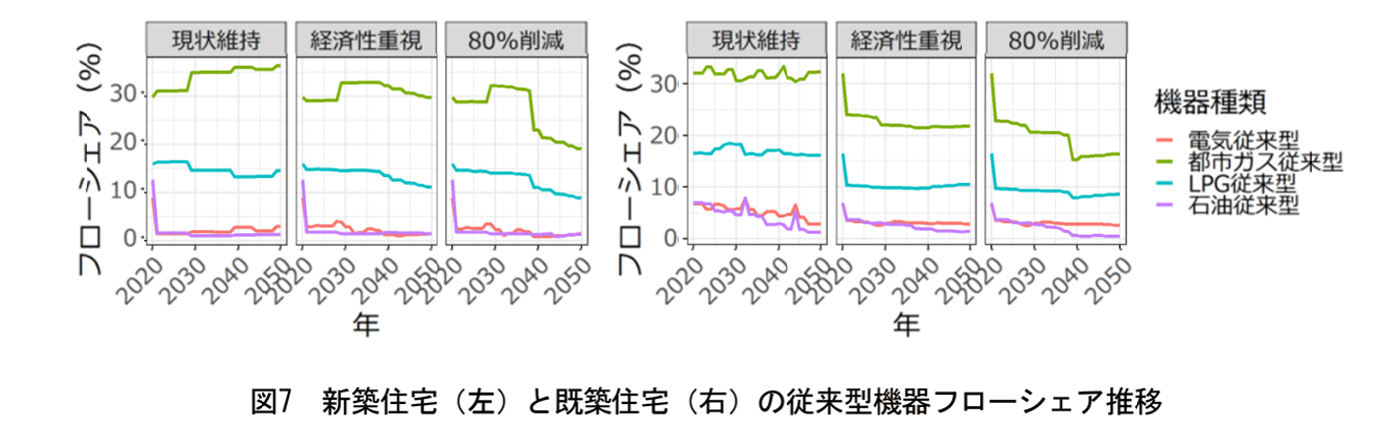

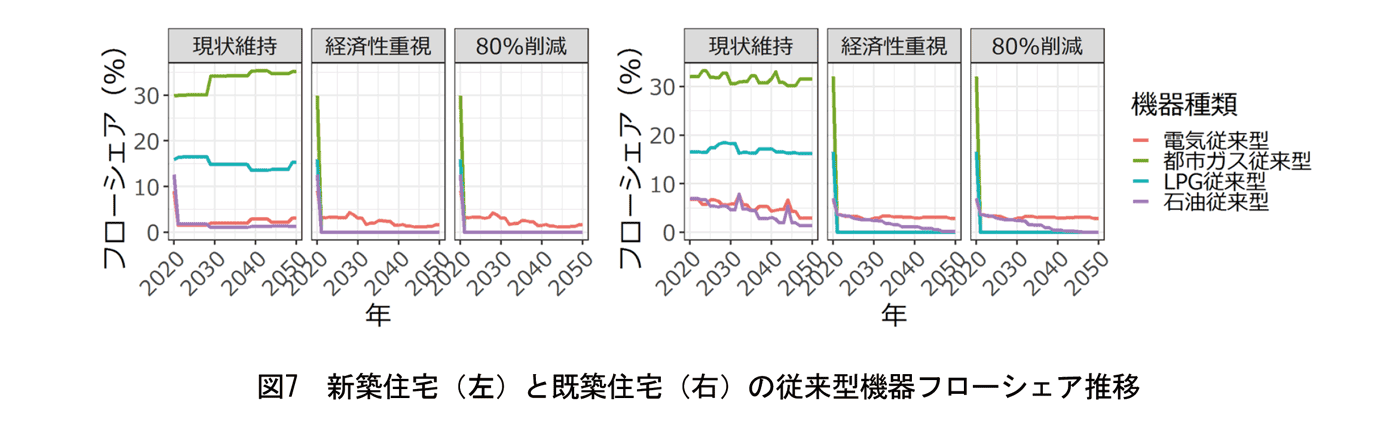

(1) 新築・既築の両方における従来型機器の採用減少

図7は新築住宅と既築住宅の従来型機器のフローシェア推移を示す。現状維持ケースでは、新築と既築の両方で従来型機器のフローシェアが残り続ける。一方で、経済性重視ケースの場合、新築住宅においては2021年以降、従来型のフローシェアが減少傾向にある。既築住宅に関しても、都市ガス・LPGの従来型フローシェアはすぐに大きく減少し、石油従来型も徐々に減少する。

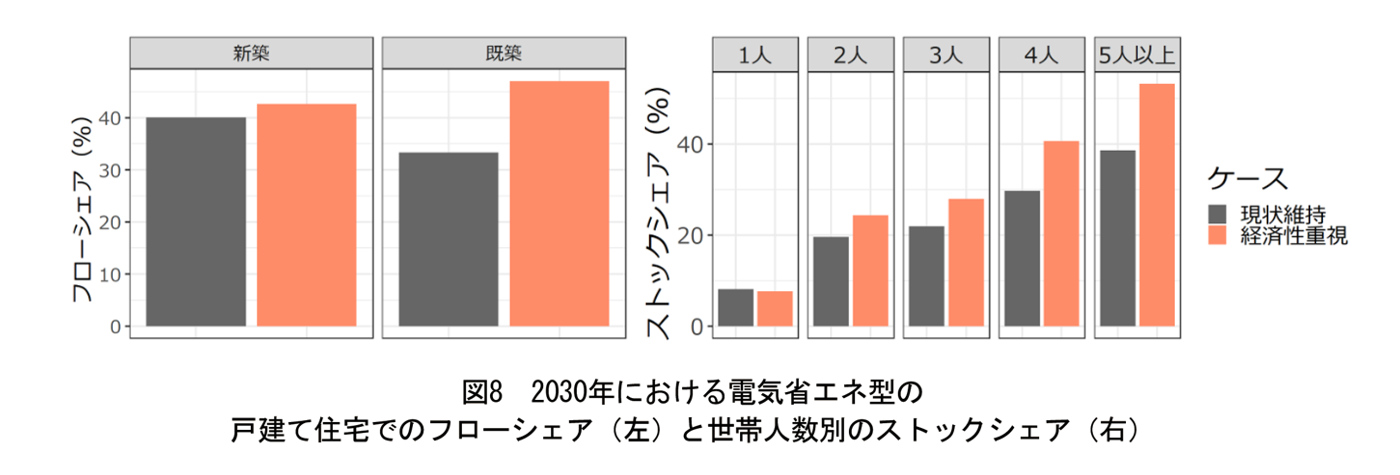

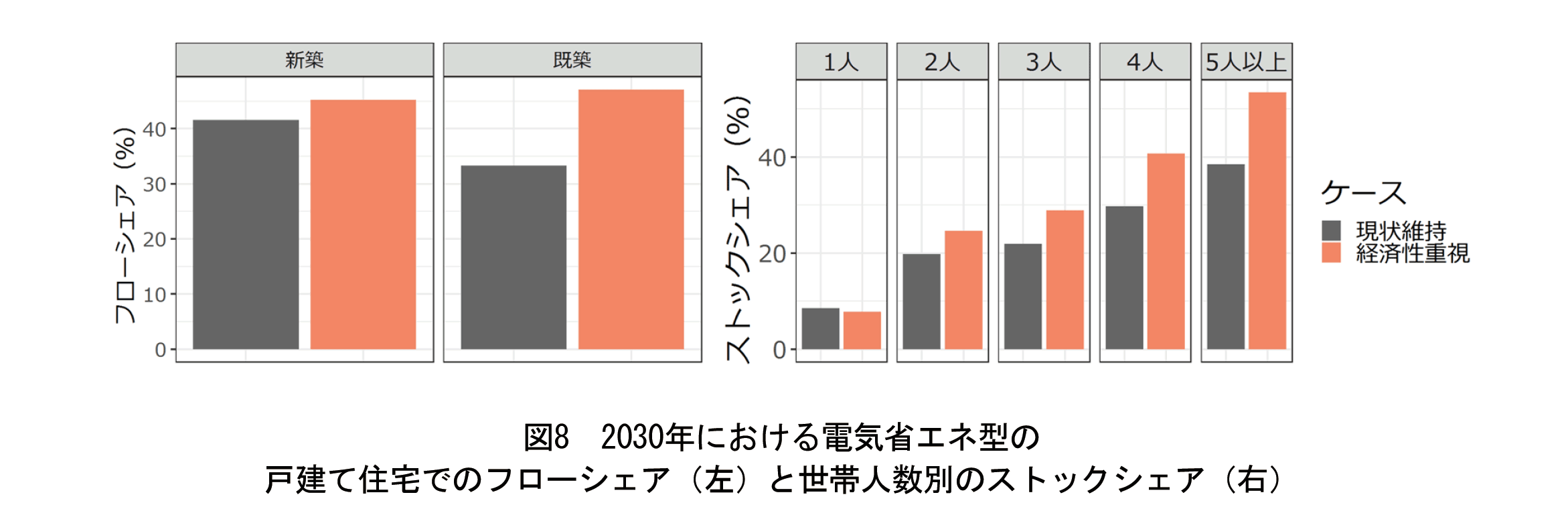

(2) 特に世帯人数の多い戸建て住宅における電気省エネ型給湯機器の採用増加

図8(左)は2030年における戸建て住宅の電気省エネ型フローシェアを既築・新築別でみている。経済性重視ケースでは、新築・既築ともに現状維持ケースよりもフローシェアが大きい。新築に関しては、現状維持ケースでも近年の電気省エネ型の採用増加傾向が反映されているが、経済性重視ケースはそれを上回るペースで電気省エネ型が採用されている。また、既築は新築よりも電気省エネ型の工事費用が他機器と比較して高くなるが、それでも新築と同様の比率で電気省エネ型が採用されている。本分析では考慮していないスペースの問題などで経済性が高くとも採用に至らない状況もありうるが、現状維持ケースでは、新築住宅の給湯機器設置時や既築住宅の給湯機器交換時に電気省エネ型の経済性の高さが見過ごされている可能性がある。

また、図8(右)に2030年における世帯人数別の電気省エネ型ストックシェアを示す。世帯人数が多いほど電気省エネ型のストックシェアは大きくなっており、現状維持ケースと経済性重視ケースの差も大きくなっている。これは、世帯人数が多いほど給湯サービス需要が多く、高効率な電気省エネ型の経済性が高まるためである。したがって、特に人数が多い世帯への普及に力を入れる必要がある。

3.3.4.2. 80%削減のために必要な変化

2050年のストックシェア構成は、経済性重視ケースと80%削減ケースで異なり、80%削減ケースの電気省エネ型ストックシェアが大きくなっている。そこで、経済性重視ケースと80%削減ケースの比較により、80%削減のためには経済性の高い機器の採用に加えて何が必要かを明らかにしていく。

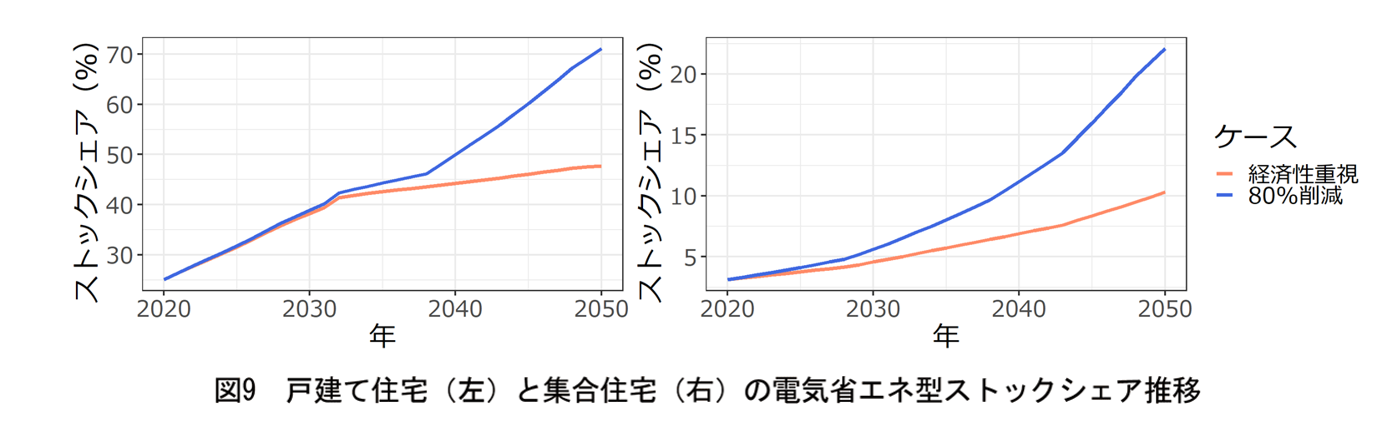

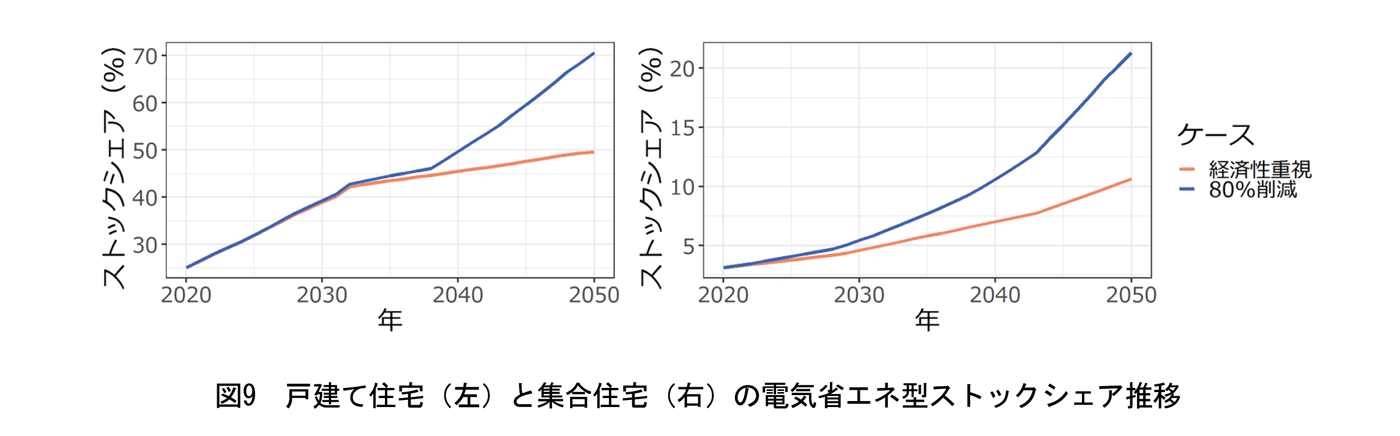

(1) 戸建て住宅における機器寿命を考慮した加速的な電気省エネ型ストックシェアの普及拡大

図9(左)は戸建て住宅の電気省エネ型ストックシェア推移を示す。80%削減ケースでは、2030年代後半から加速的に、経済性重視ケースよりも電気省エネ型のストックシェアが増加している。これは、本分析は機器寿命を12年と想定しているため、2050年から逆算すると2038年以降に生じる機器交換は最後の機会となり、CO2排出を大幅に削減するならば、電気省エネ型を積極採用する必要に迫られるためである。

(2) 早期からの集合住宅における電気省エネ型ストックシェアの増加

図9(右)は集合住宅の電気省エネ型ストックシェア推移を示す。80%削減ケースでは、経済性重視ケースよりも電気省エネ型のストックシェアが足元から増加している。集合住宅の場合は既築の電化が困難なため、早期から徐々に新築の電化を進めていく必要がある。

また両ケースにおいて、電気省エネ型のストックシェアは戸建て住宅よりも小さい。集合住宅ではランニングコストメリットの出にくい少人数世帯が多いことと、既築交換での電化が困難なためストックを増やすタイミング自体が限られていることが影響している。

3.3.5. 費用

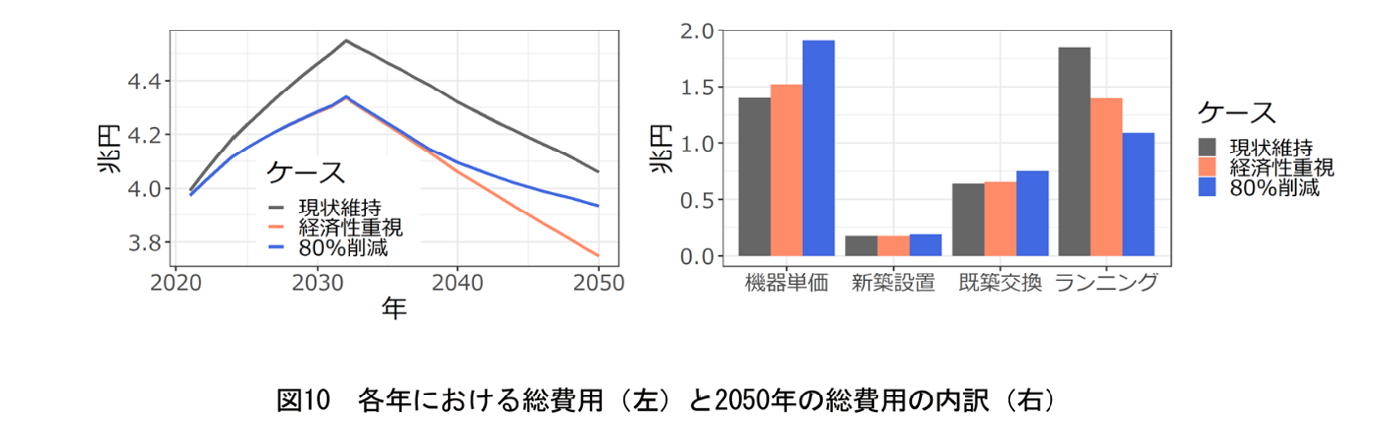

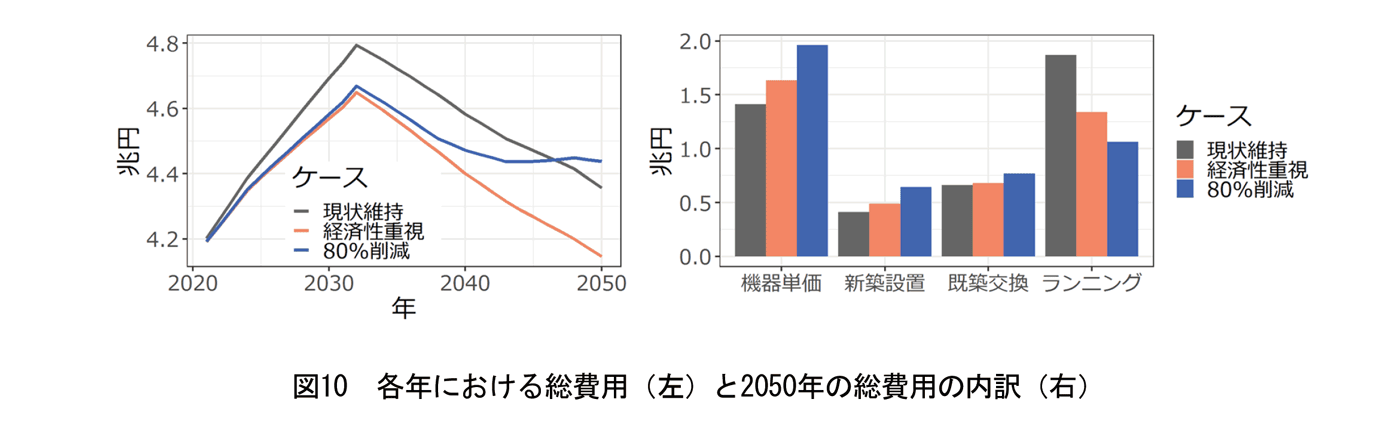

3.3.5.1. 総費用

図10(左)に機器単価・新築設置工事費用・既築交換工事費用・ランニングコストの合計費用である総費用(名目。以降も費用はすべて名目で算出)を各年で算出して示す。80%削減ケースでは、CO2制約がなければ他機器の経済性が高い世帯においても電気省エネ型を採用する必要が出てくる。そのため、総費用は経済性重視ケースよりも高くなる。一方で、期間全体の費用27)は、経済性重視ケースが最も抑えられ、次いで80%削減ケース、現状維持ケースとなり、80%削減ケースでも現状持ケースよりも抑えられる。

図10(右)に2050年の総費用の内訳を示す。電気式をはじめとする省エネ型の採用増加により、経済性重視ケースや80%削減ケースでは機器単価や新築設置工事費用、既築交換工事費用といった初期費用が高くなる。一方で、ランニングコストは大幅に安くなる。

3.3.5.2. 世帯人数別費用

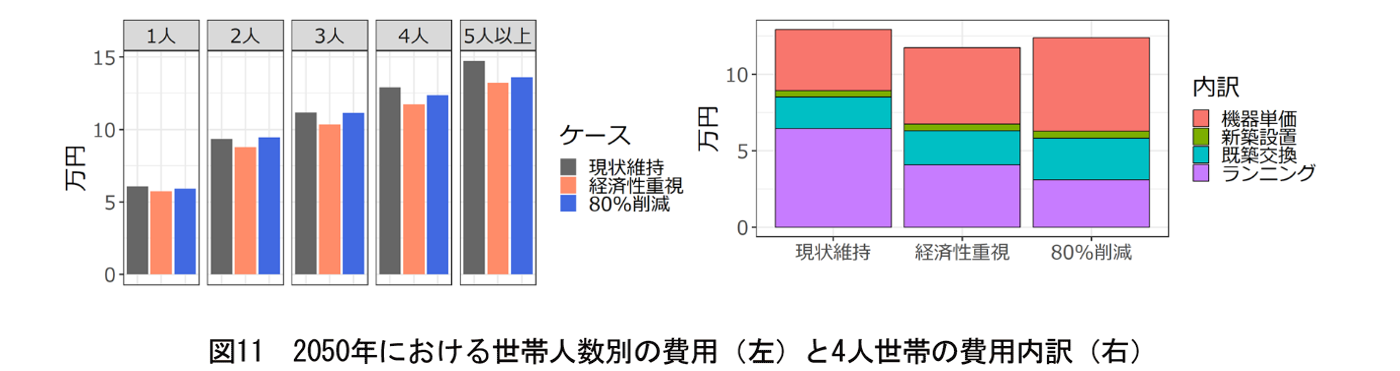

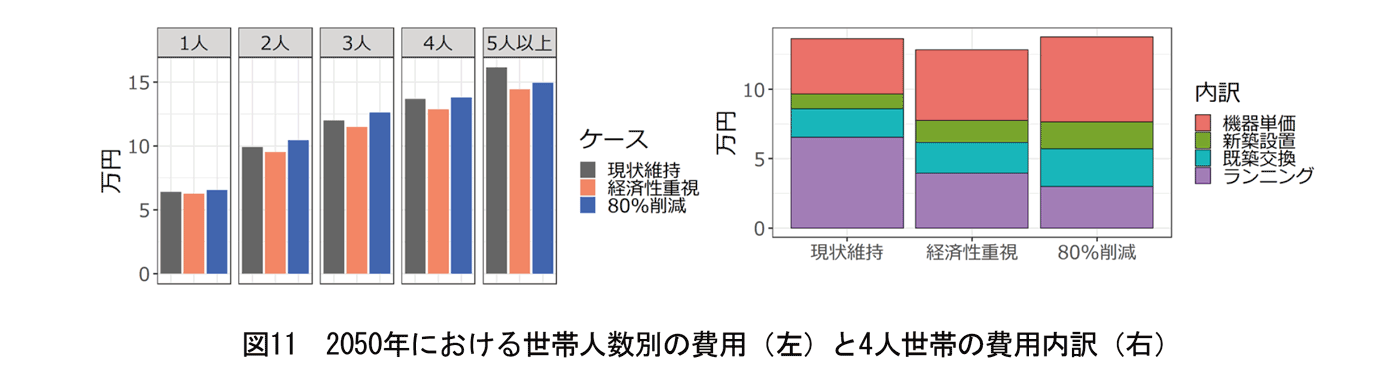

図11(左)に、2050年における世帯人数別の総費用の平均を示す28)。世帯人数が少ない場合は、現状維持ケースと経済性重視ケースの価格差が小さく、現状維持ケースより80%削減ケースで費用が高くなる場合もある。一方で、世帯人数が多い場合は、現状維持ケースと経済性重視ケースの価格差が大きく、現状維持ケースより80%削減ケースで費用が安くなる。

図11(右)において、2050年の4人世帯の費用内訳を確認すると、経済性重視ケースや80%削減ケースは現状維持ケースと比較してランニングコストが大幅に安い。世帯人数が多いと給湯需要も多いため、ランニングコストの削減余地が大きく、電気式をはじめとする省エネ型の初期費用の高さを補える。

3.3.5.3. 4人世帯の建物種類別費用

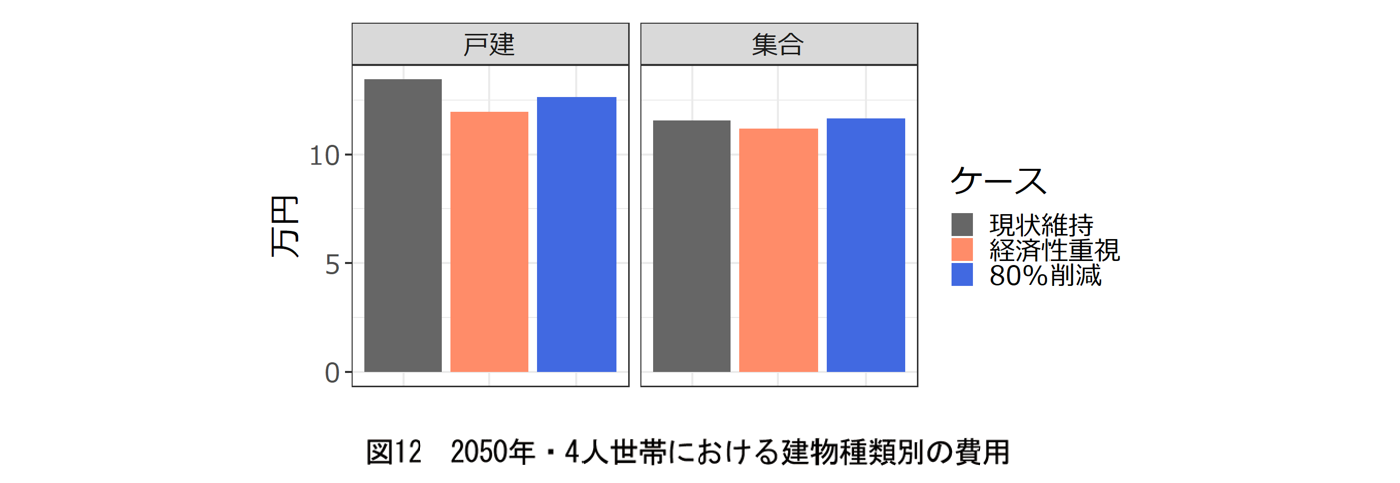

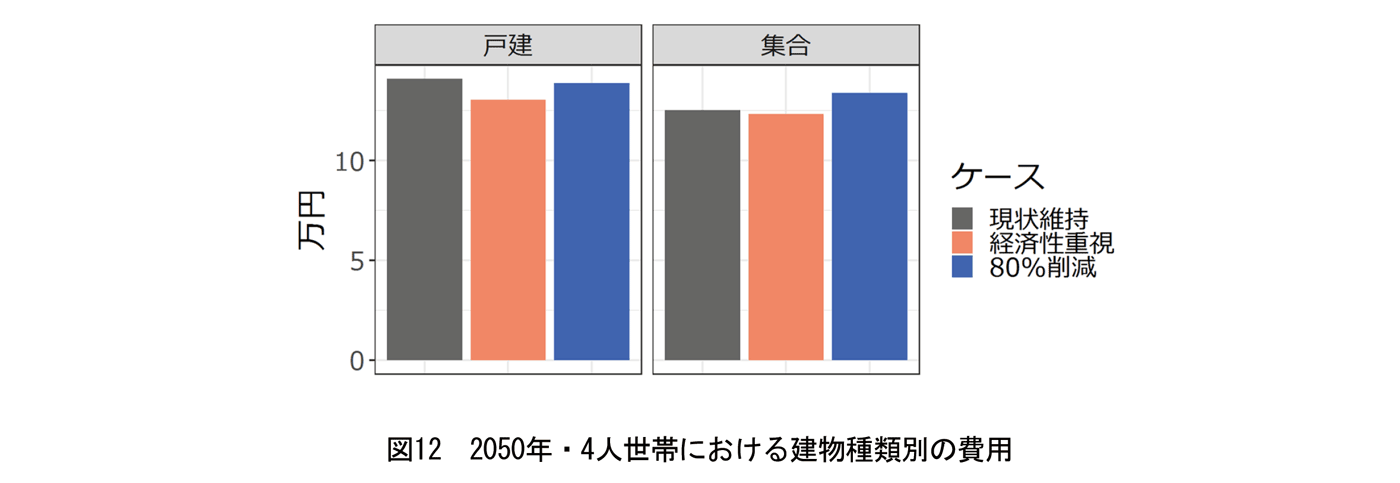

図12に2050年・4人世帯における建物種類別の総費用の平均を示す。現状維持ケースと経済性重視ケースの比較を行うと、戸建て住宅の方が集合住宅よりも価格差が大きく、経済性を高める余地が残されている。また、現状維持ケースと80%削減ケースの比較を行うと、戸建て住宅では80%削減ケースの費用が安く、集合住宅では高い。同様の世帯人数であっても、住んでいる建物種類により費用への影響は変化する。

なお、ほかの世帯人数での傾向も同様である。戸建て住宅の方が経済性を高める余地が残されている傾向や、集合住宅の方が現状維持ケースと比較して80%削減ケースでの費用がより高くなり、5人世帯においては安くなるものの戸建て住宅ほどではないといった傾向がある。

3.3.6. 参考:都市ガスカーボンニュートラルの考察

80%削減ケースの機器シェアを求めるにあたり、上述までの分析では電気CNシナリオを用いていた。しかしながら、電気以外のエネルギー源も脱炭素を目指す動きがある。そこで、都市ガスのCN化が与える影響について参考として考察を加える。具体的には、日本ガス協会(2021)に従い、都市ガスの排出係数を2030年に2020年比で5%低減させ、その後2050年にゼロとなるように線形に減少すると想定した都市ガスCNシナリオでの試算を行った。試算の際には、単価は変化しないものと仮定した29)。

都市ガスCNシナリオの試算結果のうち、電気がBAUシナリオの場合、経済性重視ケースの機器シェアでは80%削減にわずかに届かないため、その分の追加対策を行う必要が生じる。具体的には、前掲図6における2050年の経済性重視ケースのストックシェア結果と比べて、80%削減時の都市ガス省エネ型のストックシェアはわずかに大きくなる。このとき電気省エネ型のストックシェアは小さくなっておらず、LPG省エネ型と電気やLPG、石油の従来型がわずかに小さくなる。電気もCNシナリオの場合は都市ガスと電気の排出係数がゼロとなるため、2020年比の2050年のCO2削減率は現状維持ケースの機器シェアでは80%以上、経済性重視ケースでは90%以上となる。

すなわち、CO2大幅削減時に都市ガスがCN化する場合においても、電気のシナリオがBAUかCNかに関わらず、経済性重視ケースと同程度まで電気省エネ型のストックシェアを増やす必要がある。また、経済性重視の機器採用で十分なCO2削減効果を得られるため、都市ガスがCN化するシナリオにおいても、経済性重視ケースと比較して80%削減ケースで大幅に都市ガス省エネ型のストックシェアが増加するという結果にはならなかった。

4. おわりに

4.1. 分析結果のまとめと考察

本稿では、(1)機器採用の傾向が今後も変わらないとする「現状維持ケース」、(2)費用最小となる機器が採用される「経済性重視ケース」、(3)費用をできるだけ抑えながら2050年に2020年比でCO2排出量を80%削減する「80%削減ケース」の3通りの方法で給湯機器シェアを導出した。そのうえで、CO2排出量の推移、将来の機器シェア、給湯にまつわる費用などを求め、各ケースの比較を行った。本稿の時間軸を踏まえ、経済合理性を考慮した分析から大きく3点が明らかとなった。

(1) 給湯関連費用の低減とCO2大幅削減の両方にロックイン問題の克服が必要

現状に見られるような、採用する機器が固定化するロックイン問題が解消されない場合、経済性の高い機器の採用が見逃される場合も多く、わが国の給湯分野の費用・CO2削減につながらない。経済性を重視した機器採用が実現できれば、電気省エネ型(ヒートポンプ給湯機)などの導入が進み、CO2排出量を2050年に2020年比で5割以上30)削減できる。このことからも、ロックイン問題の克服に向けて、給湯機器の市場を変革していくことの重要性は明らかである。

その上で、CO2大幅削減を目指すためには、CO2制約下ではじめて経済性が高くなるような世帯に対して、省エネ型の採用を進める必要が生じる。それでもなお、現状の機器採用を続けるより2050年までの給湯関連の総費用を抑えられることは、注目に値する。

このときの費用の内訳を見ると、電気式をはじめとした省エネ型の採用が増えるため、機器・関連工事費用は高くなりランニングコストは安くなる。給湯需要の多い世帯ほど、ランニングコストが安くなる恩恵を受けやすい。特に4人以上の世帯では、電気省エネ型の経済性が優れている場合が多く、分析結果でも現状の機器採用の場合と比較してストックシェアが大きくなることを確認できる。ランニングコストの削減を進めることは、日頃の家計負担を抑制するとともに、エネルギー価格高騰による影響リスクの軽減にもつながると考えられる。一方で、初期費用は高くなる。現実には総費用を考慮に入れた経済合理的な機器採用が行われていない実態を踏まえると、初期投資を支援するための補助、ランニングコストをわかりやすく伝えるための情報提供の徹底、機器採用に関連する規制的措置の強化など、何らかの対策の検討が求められる。

(2) 戸建て住宅では、経済性の高い機器の着実な採用と、機器寿命を考慮したCO2削減対策が必要

戸建て住宅では、第一に、経済性の高い機器の採用を徹底していく必要がある。すなわち、従来型から省エネ型への置き換えを着実に進める必要がある。電気省エネ型に着目すると、新築と既築の両方で採用が増加する。より詳しく見ると、新築では、現状でも近年の採用は増加しているが、それを上回る必要がある。既築の場合においては、新築で設置する場合と比較して相対的に高くなる工事費用を考慮してもなお、新築での採用比率と同程度に高めていくことが経済合理的であった。戸建て住宅においては、給湯需要が大きく、電気省エネ型の採用が給湯関連費用の削減につながる世帯が多く残されている。

第二に、2050年にCO2大幅削減を実現するためには、機器寿命を考慮して2030年代後半から加速度的に電気省エネ型の採用を上積みしていく必要がある。目標年と機器寿命から逆算して最後となる機器交換時には、CO2削減効果を踏まえたうえで経済合理的な機器が採用されていく。このとき、できるだけ費用を抑えたとしても、2050年の給湯関連費用が経済合理的な機器採用を続けた場合と比較して高くなる。機器単価や設置・交換工事費用の低減対策を進めていくことは、この課題を克服するための1つの方法だと考えられる。

(3) 集合住宅では、建物寿命を考慮した、新築におけるCO2削減対策の前倒しが必要

集合住宅においては、既築での電化が難しいという特有のロックイン問題もある。建物寿命を考慮すると、2020年代に採用した給湯機器のエネルギー源は、2050年にも使われ続ける可能性が高い。そのため、CO2大幅削減のためには早期から新築での電気省エネ型採用を増やしていく必要があるという結果であった。元々ランニングコストメリットの出にくい少人数世帯が多いうえに、多人数世帯であっても既築では電化できない状況があるため、経済性重視ケースの機器交換によるCO2削減効果は限りがある。そのため、集合住宅では戸建て住宅よりも現状と比較してCO2大幅削減にあたり削減できる費用が小さくなる。そうした中で、追加費用がない、あるいは小さいと考えられるファミリー層向け集合住宅などの新築タイミングでは、積極的に電化する必要があるだろう。対策を早期から進める必要性や、戸建て住宅よりも費用削減が小さくなることを考慮すると、補助などによる後押しも検討に値する。

今回の分析前提のように既築集合住宅の使用エネルギー源の変更が不可能な場合、LPG式や石油式の機器が残ることで一定量のCO2排出量も残るため、CO2の100%削減は困難である。もし給湯由来のCO2排出量を100%削減するのであれば、既築集合住宅はエネルギー源の変更を可能にする対策を考えていく必要がある。集合住宅に関連して、賃貸住宅は、西尾・山田(2023)に詳しく述べられているように、オーナーが初期投資をし、居住者が光熱費を支払うことが、経済合理的な機器採用を難しくしてしまう一面がある。そのため、前述の対策に加えて、省エネ型機器採用のメリットを両者が享受できるような仕組みを検討していく必要がある。

4.2. 今後の研究課題

最後に、今後の研究課題を3点述べる。

設置関連費用の精緻化

本分析の給湯関連費用には精緻化の余地がある。

機器単価は、高値傾向のあるメーカーカタログより実際の取引価格と近いと考えられる積算資料住宅建築編の見積等の調査結果をベースとして、エネルギー源・効率レベル・世帯人員数ごとに設定した。しかしながら、給湯機器には多様性があり、反映できていない部分もある。例えば、寒冷地仕様や集合住宅仕様で価格は異なるであろう。また、将来的に機器単価が低下する可能性は想定していない。仮に機器単価が低下していく場合、初期費用の占める割合の大きい電気式をはじめとする省エネ型の経済性が高まると考えられる。一方で、効率が向上していく中では機器単価は上昇する。この場合、効率向上によるランニングコスト減少と機器単価増加のバランスで経済性が決まるだろう。

加えて、本分析では機器単価だけでなく工事費用も分析に含め、交換前後の機器の組み合わせにより交換工事費用が変化するといった状況の反映が可能となったが、工事費用には精緻化の余地がある。例えば、海外では電気省エネ型の導入増加により工事費用が低下している事例もある31)。導入増加による工事費用低下が日本でも起こる場合、電気省エネ型の初期費用は今より低下し、経済性も高まる可能性がある。また、米国の一部自治体では、諸事情により新築時には全電化できない場合においても、将来的な電化へのハードルを下げるため、十分な電気容量・配線・導線を備える「電化レディ」を求めている(西尾・中野,2020)。電化レディの場合、交換工事費用を抑えられ、電気省エネ型の経済性が高まるだろう。

なお、本分析では考慮していない費用もある。例えば、電気省エネ型の設置スペース分の費用や、分電盤などの増強が必要になった場合の費用は工事費用に上乗せしていない。仮に上乗せした場合、電気省エネ型の初期費用は高くなる。スペースの費用は、持ち家では物件価値損失、賃貸住宅では家賃収入の機会損失というように、費用の考え方が異なる可能性もある。特に、スペース損失の影響がより大きい賃貸住宅や、土地の価格が高い地域においては、電気省エネ型の採用が減少する可能性がある。

このような設置関連費用の精緻化は、建物種類や地域、建物の所有体系ごとの特徴のより詳細な把握や、機器・関連工事費用変化の影響評価を行う場合に必要となるだろう。

エネルギー単価の変化

本稿ではエネルギー価格を固定して分析を実施したが、実際には世界情勢の不安定化によるエネルギー価格高騰リスクや32)、エネルギー供給側の脱炭素技術導入による価格上昇、PVを設置し自家消費することによる電気料金の低下などが考えられる。経済性の高い機器への交換やCO2排出削減を目指した機器交換では最終エネルギー消費量が少なくなることから、将来的にエネルギー価格が上昇していく場合は、現状の機器交換と比較した総費用の削減効果がより大きくなる。

また、PV自家消費33)による電気料金の低下を考慮した場合、電気省エネ型の経済性が高まる。このとき、湯沸かしを気温の高い日中に行うことによる効率向上と、貯湯時間が短くなることによる放熱ロス削減の効果も得られるため、単に電気料金が低下するだけでなく、最終エネルギー消費量の減少によるランニングコスト削減効果も上乗せされる。今後脱炭素化の流れが進み、PV設置34)やPVを搭載したZEH35)やZEH-M36)の普及が広まると、電気省エネ型の経済性が高いセグメントは増加していく可能性がある。

今後の給湯機器の技術発展や政策の影響

今後の給湯機器の技術発展や脱炭素対策を後押しする政策も、本稿の分析結果へ影響を与える。例えば、本分析では電気省エネ型の効率が2050年に5.0まで向上すると仮定したが、効率の向上余地に関しては不確実性がある37)。また、電気給湯機器が外部からの制御を受け入れられるようになる38)と、湯沸かしタイミングをずらし需給バランスの維持に貢献できる。海外では、仮想発電所(VPP)のリソースとして、外部から制御可能な電気給湯機器を組み込む計画も存在する39)。調整力の提供による系統安定への貢献を考慮すると、電気給湯機器の経済性は高まる可能性がある。

政策の影響としては、カーボンプライシング(炭素価格付け)の導入や、中野・西尾(2023)でも紹介されているように、電気式をはじめとする省エネ型の機器・関連工事費用に対して補助が行われる40)ことが考えられる。いずれもCO2排出削減効果を有する機器の採用は増加するであろう。

本稿のような時間軸を踏まえた分析により、政策タイミングや強度がCO2排出量や給湯関連費用にもたらす影響を確認していくことは有益である。

謝辞

本研究は、エネルギー・資源学会の「家庭部門のCO2排出実態統計調査利用研究会」のメンバーとして実施した。関係者の皆様に御礼申し上げる。なお、本分析の結果に係る責任は著者が負う。

参考文献

- ARENA. “Rheem Active Hot Water Control”.

https://arena.gov.au/projects/rheem-active-hot-water-control/(アクセス日2022.12.22) - Davis, L. and Hausman, C. (2022). “Who Will Pay for Legacy Utility Costs?”, NBER WORKING PAPER SERIES Working Paper 28955.

https://www.nber.org/papers/w28955 - EDMC (2022).「2022年版 EDMC / エネルギー・経済統計要覧」.

- ELCS (2022).「電気事業低炭素社会協議会 カーボンニュートラル行動計画」.

https://e-lcs.jp/news/9f9fb3ddb831696017088732f868f5f3da50d66b.pdf - Geller, H. and Attali, S. (2005). “The Experience with Energy Efficiency Policies and Programmes in IEA Countries: Learning from the Critics”, IEA Information Paper.

- Shifted Energy (2019). “Shifted Energy to Equip 2,400 Water Heaters in Hawaii with Grid-Interactive Technology to Create Virtual Power Plant”.

https://www.shiftedenergy.com/heco-gspa-press-release/(アクセス日2022.12.22) - Shifted Energy(2022). “Energy Efficiency + Grid Services: Hawai‘i Energy Partners with Shifted Energy to Launch a Virtual Power Plant of Heat Pump Water Heaters”.

https://www.shiftedenergy.com/shifted-energy-leads-demand-response-energy-efficiency-program-with-heat-pump-water-heaters/(アクセス日2022.12.22) - エネルギーフォーラム (2022).「再エネ普及の一翼を担う 給湯器の遠隔制御システムを開発」.

https://energy-forum.co.jp/online-content/7451/(アクセス日2022.12.22) - 環境省.「家庭部門のCO2排出実態統計調査(家庭CO2統計)」.

https://www.env.go.jp/earth/ondanka/kateico2tokei/index.html(アクセス日2022.12.23) - 環境省 (2022a). 「電気事業者別排出係数(特定排出者の温室効果ガス排出量算定用)-R2年度実績-」,2022.7.

https://ghg-santeikohyo.env.go.jp/files/calc/r04_coefficient_rev4.pdf - 環境省 (2022b). 「算定・報告・公表制度における算定方法・排出係数一覧」.

https://ghg-santeikohyo.env.go.jp/files/calc/itiran_2020_rev.pdf(アクセス日2022.12.22) - 経済産業省・国土交通省・環境省 (2022). 「住宅の省エネ・省CO2化に向けた経済産業省 国土交通省 環境省による3省連携の取り組み」,2022.3.

https://www.enecho.meti.go.jp/category/saving_and_new/saving/general/housing/data/pamp.pdf - 建築工事研究会 (2022a). 「積算資料ポケット版 住宅建築編 2022年度版」,一般財団法人経済調査会.

- 建築工事研究会 (2022b). 「積算資料ポケット版 リフォーム編 2022年度版」,一般財団法人経済調査会.

- 国立社会保障・人口問題研究所(2018). 「結果表1.世帯の家族類型別一般世帯数,一般世帯人員,平均世帯人員」.

https://www.ipss.go.jp/pp-ajsetai/j/HPRJ2018/hprj2018_gaiyo_kekka1.xls - 資源エネルギー庁 (2020). 「省エネ性能カタログ2020年版」.

https://seihinjyoho.go.jp/frontguide/pdf/catalog/2020/catalog2020.pdf - 資源エネルギー庁 (2022). 「令和3年度エネルギーに関する年次報告(エネルギー白書2022)」.

https://www.enecho.meti.go.jp/about/whitepaper/2022/ - 総合資源エネルギー調査会省エネルギー・新エネルギー分科会省エネルギー小委員会 (2020). 「ガス・石油機器判断基準ワーキンググループ取りまとめ」.

https://www.meti.go.jp/shingikai/enecho/shoene_shinene/sho_energy/gas_sekiyu/pdf/20200728_01.pdf - 総合資源エネルギー調査会省エネルギー・新エネルギー分科会省エネルギー小委員会エアコンディショナー及び電気温水機器判断基準ワーキンググループ (2021). 「電気温水機器の取りまとめ」.

https://www.meti.go.jp/shingikai/enecho/shoene_shinene/sho_energy/air_denki/pdf/20210303_1.pdf - 総合資源エネルギー調査会省エネルギー・新エネルギー分科会省エネルギー小委員会小売事業者表示判断基準ワーキンググループ (2021). 「小売事業者表示判断基準ワーキンググループ取りまとめ」.

https://www.meti.go.jp/shingikai/enecho/shoene_shinene/sho_energy/kori_jigyosha/pdf/20210326_1.pdf - 東京電力エナジーパートナー (2022). 「カーボンニュートラル社会の実現に向けた新しい暮らし方のご提案について」.

https://www.tepco.co.jp/ep/notice/pressrelease/2022/pdf/220125j0101.pdf - 東京電力エナジーパートナー. 「太陽光自家消費促進型給湯機とは」.

https://www.tepco.co.jp/ep/private/plan/smartlife/day_calorifier.html(アクセス日2022.12.23) - 東京都 (2022). 「太陽光発電設置義務化等の基本方針を策定」.

https://www.koho.metro.tokyo.lg.jp/2022/10/05.html(アクセス日2022.12.22) - 内閣府 (2022). 「「物価高克服・経済再生実現のための総合経済対策」について」.

https://www5.cao.go.jp/keizai1/keizaitaisaku/2022-2/20221028_taisaku.pdf - 中野一慶・西尾健一郎 (2023). 「建物脱炭素化に向けた取組の検討―欧米の最新動向に見られる対策の広がり―」, 電力経済研究, 第69号.

https://criepi.denken.or.jp/jp/serc/periodicals/no69.html - 西尾健一郎・大藤建太 (2018). 「CO2の長期大規模削減とロックイン問題―家庭用給湯器の事例にもとづく考察―」, 電力経済研究No.65,136-144.

https://criepi.denken.or.jp/jp/serc/periodicals/pdf/periodicals65_10.pdf - 西尾健一郎・中野一慶 (2020). 「家庭CO2統計の個票データを用いた給湯機器の保有実態などに関する基礎検討」, 第39回エネルギー・資源学会研究発表会 講演論文集,136-144.

- 西尾健一郎・中野一慶 (2020). 「建物脱炭素化に向けた取組の検討-米国の州や自治体の先進事例とわが国への示唆-」, 電力中央研究所報告 Y19005.

https://criepi.denken.or.jp/hokokusho/pb/reportDetail?reportNoUkCode=Y19005 - 西尾健一郎 (2021). 「家庭CO2統計の個票データと機械学習を用いた建築時期別光熱費の実態把握」, エネルギー・資源学会論文誌, Vol. 42, No. 3, 175-184.

https://doi.org/10.24778/jjser.42.3_175 - 西尾健一郎・山田愛花 (2023). 「家庭用給湯分野の省エネルギー・温暖化対策のバリア―賃貸住宅や機器選定の関係者へのインタビュー調査―」, 電力経済研究, 第69号.

https://criepi.denken.or.jp/jp/serc/periodicals/no69.html - 日本ガス協会 (2021). 「カーボンニュートラルチャレンジ2050アクションプラン」,2021.6.

https://www.gas.or.jp/newsrelease/0610.pdf - 日本ガス協会「一般ガス導管事業者一覧」.

https://www.gas.or.jp/jigyosya/ichiran/(アクセス日2022.12.22) - 日本ガス石油機器工業会「ガス石油機器の出荷実績見込と予測」.

https://www.jgka.or.jp/industry/toukei/kougyo-toukei/shukkajisseki/index.html(アクセス日2022.11.2) - ヒートポンプ・蓄熱センター/日本エレクトロヒートセンター (2022). 「令和4年度 電化普及見通し調査報告書」.

https://www.hptcj.or.jp/Portals/0/data0/press_topics/%E4%BB%A4%E5%92%8C%EF%BC%94%E5%B9%B4%E5%B9%B4%E5%BA%A6/R4Houkokusyo.pdf - ヒートポンプ・蓄熱センター (2021). 「令和3年度デマンドサイドマネジメント表彰 機器部門 一般財団法人ヒートポンプ・蓄熱センター振興賞」.

https://www.hptcj.or.jp/Portals/0/data0/documents/2021DSM/K8_mitsubishi.pdf - 元アンナ・西尾健一郎 (2011). 「家庭用給湯分野における温室効果ガス削減の可能性」, 電力中央研究所報告 Y10011.

https://criepi.denken.or.jp/hokokusho/pb/reportDetail?reportNoUkCode=Y10011

- 1)ヒートポンプ・蓄熱センター/日本エレクトロヒートセンター(2022)の分析では、将来の機器シェアに前提を置き、給湯以外の用途や、家庭以外の部門も分析している。

- 2)ロックイン問題については西尾・大藤(2018)が詳しい。

- 3)2050年カーボンニュートラル宣言では2050年の温室効果ガスの排出量と吸収量の均衡が目指されている。一方で、給湯分野の場合、ロックイン問題によりCO2排出機器が残り続けてしまう可能性がある。本稿の分析でもロックイン問題を考慮に入れるため、2050年のCO2排出量ゼロは困難であり、基準年度は異なるものの以前の政府目標で採用されていた80%という値を用いた。

- 4)政府統計ポータルサイトe-Statでも、各種属性による有用なクロス集計表が多数公開されている。また、エネルギー・資源学会の「家庭部門のCO2排出実態統計調査利用研究会」では、温暖化防止に貢献すべく、家庭用CO2統計の調査票情報(個票データ)を直接利用し、多様な視点で分析をすることとしている。家庭用CO2統計を用いた筆者らの研究には、西尾・中野(2020)や西尾(2021)がある。

- 5)本稿では家の建て替えは48年ごととしたが、総務省の平成30年住宅・土地統計調査によると平成30年に築48年を超えている住宅はストック総数の約8%を占める。建て替えまでの期間が長くなれば、スペースなどの制約なしに機器選択できる機会が減少し、CO2排出量の削減に影響をもたらす可能性がある。

- 6)個票データの建設時期は、1990年以前は10年ごとの区分、1991年以降は5年ごとの区分となっている。また、建設時期が「不明」の個票データに関しては、建設時期が「1971~2020年」、つまり建築時期の候補が50あると仮定して扱った。

- 7)日本ガス協会の一般ガス導管事業者一覧より都道府県・市区町村名を抽出。

- 8)国立社会保障・人口問題研究所が2018年に推計した「日本の世帯数の将来推計(全国推計)」(国立社会保障・人口問題研究,2018)に記載された総世帯数と単身世帯比率の値を利用。2040年までの値しかないため、2041年から2050年までの値は過去10年の移動平均を与えた。

- 9)ここでのサービス需要とは、使用するお湯の温度や量といった、最終的に消費者が享受する給湯サービスの大きさである。

- 10)計算の結果、省エネ型の比率は都市ガスで0.377、LPGで0.237、石油で0.111となった。

- 11)建築工事研究会(2022a)の機器単価は税抜きであり、以降で記載している価格は消費税10%分を加算した値。

- 12)建築工事研究会(2022a)p.577に記載。

- 13)EDMC(2022)の2-02-04家庭部門世帯当たり用途別エネルギー消費量より計算。

- 14)建築工事研究会(2022a)p.577に記載の手順を踏襲して求めた値。埋没管工事費を除いた工事費用を合計し、その1割を諸経費とした小計に消費税率分の10%を加え、最後に端数を控除した。

- 15)西尾・大藤(2018)の2015年のwebアンケート調査によると、既築集合住宅において交換後の給湯器の比率に電気省エネ型が占める割合は、持ち家で1%、賃貸で0%となっており、既築集合住宅での電気省エネ型への交換はほとんど行われていないとわかる。

- 16)総合資源エネルギー調査会省エネルギー・新エネルギー分科会省エネルギー小委員会(2020)の「ガス・石油機器判断基準ワーキンググループ取りまとめ」の値を参照。ガス従来型はガス温水機器区分Ⅲ(ガスふろがま)の従来型、ガス省エネ型はガス温水機器区分Ⅲ(ガスふろがま)の潜熱回収型、石油従来型は石油温水機器区分Ⅲ(給湯用のもの・浴用あり・瞬間形)の従来型、石油省エネ型は石油温水機器区分Ⅲ(給湯用のもの・浴用あり・瞬間形)の潜熱回収型のトップランナー値を用いた。

- 17)フルオートタイプのエコキュート320L以上550L未満の効率の平均値。

- 18)総合資源エネルギー調査会省エネルギー・新エネルギー分科会省エネルギー小委員会エアコンディショナー及び電気温水機器判断基準ワーキンググループ(2021)の「電気温水機器の取りまとめ」の値を参照。重回帰分析より、寒冷地仕様のエネルギー消費効率は一般地使用に対して0.566低下するとの結果が得られている。

- 19)電気省エネ型の効率が向上しないと、電化によるランニングコスト削減効果が小さくなる。参考のため、効率が2020年のまま変わらなかった場合を試算した。結果として、電気省エネ型を採用した場合のランニングコスト削減効果が小さくなり、総費用が高くなる。一方で、各ケース(現状維持・経済性重視・80%削減)の機器シェアに顕著な違いは見られない。

- 20)総合資源エネルギー調査会省エネルギー・新エネルギー分科会省エネルギー小委員会小売事業者表示判断基準ワーキンググループ(2021)を参照。

- 21)ELCS(2022)に記載された、政府が示す野心的な「2030年度におけるエネルギー需給の見通し」が実現した場合の排出係数見通し。

- 22)まずは、世帯人数×建物種類×寒冷地×都市ガス供給のセグメントで求めた近年の機器交換シェアで補完した。それでもサンプルの存在しないセグメントは、建物種類×寒冷地×都市ガス供給のセグメントで求めた近年の機器交換シェアで補完した。

- 23)Geller, H. & Attali, S.(2005)で公共政策の視点からは割引率が4~8%の水準での評価が推奨されている。したがって、本稿での割引率も元・西尾(2011)と同様に6%とした。消費者の視点からは割引率が高めに設定される場合や、建物種類により割引率を変えるといった考え方もある。研究により割引率は異なるため、比較の際には注意されたい。

- 24)一部のイベントでは、CO2排出制約を満たすため、経済性が最も高い機器と経済性では劣るがCO2削減のため必要な機器でシェアを分けあう場合がある。

- 25)都市ガス地域だがLPG給湯器を使用する世帯も一部存在する。そうした世帯はエネルギー源にLPGを使い続けるか、電化する(ただし既築交換時に電化できるのは戸建ての場合のみ)ものと仮定している。

- 26)非都市ガス地域では都市ガス機器を利用できないため、都市ガス機器のストックシェアがゼロとなり、代わりにその他の機器のストックシェアが大きくなる。寒冷地では、全体と比較して都市ガス機器のストックシェアが小さく、そのほかの機器のストックシェアが大きい。2050年において、現状維持ケースと比較して経済性重視ケースで増加している電気省エネ型ストックシェアは、全体よりも非都市ガス地域や寒冷地で大きい。非都市ガス地域は都市ガスが使えない分、電気省エネ型の経済性が高くなる世帯数が増えたと考えられる。また寒冷地は、効率は低いものの、電気の単価が安い、給湯需要が多いといったことから電気省エネ型の経済性が高くなる世帯数が増えたと考えられる。

- 27)後述するように費用は精緻化の余地があるため参考としての値となるが、現状維持ケースと比較した2020年から2050年までの期間の総費用は、経済性重視ケースでは約6.2兆円抑制、80%削減ケースでは約5.0兆円抑制となる。

- 28)費用には世帯人数だけでなく、地域や建物種別など様々な要因が絡んでいるが、ここでは世帯人数に着目して結果を述べる。なお、各世帯人数での戸建て住宅と集合住宅の割合は次の通りであり、1人世帯は集合住宅の割合が多く、それ以外は戸建て住宅の割合が多い。1人:戸建て28.6%、集合71.4%、2人:戸建て63.3%、集合36.7%、3人:戸建て64.8%、集合35.2%、4人:戸建て71.5%、集合28.5%、5人以上:戸建て81.6%、集合18.4%。

- 29)日本ガス協会(2021)は、CNメタンは2050年にLNGと同水準の価格を目指すという目標を掲げている。一方で、排出係数の低減には水素製造装置の低価格化、CO2回収やメタネーションのコスト低減、技術開発といった課題がある。また、経済性の高い機器の採用やCO2削減効果の高い機器の採用が進み、図5で示したように都市ガスの最終エネルギー消費量が減少すると、単価が上昇する可能性もある。海外では、今後脱炭素のために電化が進み都市ガス利用者が減少すると、都市ガス事業の固定費を残りの少ない顧客で負担する必要が生じ、料金が上昇するという分析もある(Davis, L. & Hausman, C.,2021)。

- 30)電気のCO2排出係数が2030年に0 25kgCO2/kWhとなり、それ以降は低減しない場合の値。2050年に0kgCO2/kWhまで低減した場合は6割以上削減できる。

- 31)カルフォルニア州のサクラメント市では、地域の電力会社により電化補助が拡充された。「当初は、施工経験の不足、初期コストの高さ、冬季のヒートポンプ効率低下などへの懸念から、電化に消極的な工務店もあり、経験不足は工事費が低下しない要因にもなっていた。しかし、導入補助プログラムの開始以降、工務店はより積極的に電化に関わるようになり、ヒートポンプ給湯機の工事費は500~1,000ドル低下したとされる」(西尾・中野,2020)。

- 32)資源エネルギー庁(2022)によると、日本の2019年1月の数値を基準とした2022年3月の消費者物価指数は、電気で1.10、ガスは1.11、ガソリンは1.29である。

- 33)PV自家消費を前提とした電気省エネ型給湯機として、太陽光自家消費促進型自然冷媒CO2ヒートポンプ給湯機(おひさまエコキュート)がある。2022年2月にダイキンから販売され、その後パナソニック、コロナ、三菱電機も販売を開始している(東京電力エナジーパートナー,2022、東京電力エナジーパートナーウェブサイト参照)。

- 34)東京都は、新築住宅を供給する大手住宅メーカー等に対し、太陽光発電設置等を義務付ける新たな制度を検討している(東京都,2022)。また、エネルギー基本計画では、「2030年において新築戸建て住宅の6割に太陽光発電設備が設置されることを目指す」とする政策目標を設定している(資源エネルギー庁,2021)。

- 35) ZEHは、「外皮の断熱性能などを大幅に向上させるとともに、効率的な設備システムの導入により、室内空間の質を維持しつつ大幅な省エネルギーを実現した上で、再生可能エネルギーを導入することにより、年間の一次エネルギー消費量の収支がゼロとなることを目指した住宅」(経済産業省ほか,2022)。

- 36) ZEH-Mは、「先進的な建築設計によるエネルギー負荷の抑制やパッシブ技術の採用による自然エネルギーの積極的な活用、高効率な設備システムの導入などにより、室内環境の質を維持しつつ大幅な省エネルギー化を実現した上で、再生可能エネルギーを導入することにより、エネルギー自立度を極力高め、年間の一次エネルギー消費量の収支がゼロとなることを目指した集合住宅」(経済産業省ほか,2022)。

- 37)2020年のまま電気省エネ型の効率が変化しないと想定した場合については脚注19参照。

- 38)三菱電機は高圧一括受電マンションのヒートポンプ式給湯器を群制御する管理システムを作成し、ピーク電力の抑制を実現している(ヒートポンプ・蓄熱センター,2021)。四国総研は、放送型通信を用いて電気温水器やエコキュートなどの電気給湯機器を遠隔制御するシステムを実現・販売している(エネルギーフォーラム,2022)。

- 39)電気給湯機器によるデマンドレスポンスに取り組むShifted Energyは、2019年10月にオアフ島とマウイ島に2,400台の系統連系電気温水器を設置し、2.5MWのVPPを形成する計画を発表した(Shifted Energy, 2019)。また、2022年3月には、ハワイの一部地区でヒートポンプ給湯器を用いたVPPプロジェクトを実施する計画も発表した(Shifted Energy, 2022)。2021年2月、オーストラリア再生可能エネルギー庁は、南オーストラリア州の住宅用温水器2,400台を対象としたVPPの計画を発表した(ARENA,2021)。

- 40)米国の一部自治体では、建物脱炭素化のため燃焼機器から電気式暖房・給湯機器ヘと電化する際に補助金を提供している。また、電化レディの建物であれば、交換工事費用を抑えられ、電気省エネ型の経済性が高まる。

山田 愛花(Manaka Yamada)

電力中央研究所 社会経済研究所

西尾 健一郎(Ken-ichiro Nishio)

電力中央研究所 社会経済研究所(兼)グリッドイノベーション研究本部

記載内容の訂正

2024年4月23日

社会経済研究所「電力経済研究」No.69

特集「脱炭素化のために電化にどう向き合うか」の記載内容の訂正について

論文「ロックイン問題を考慮に入れた給湯分野の経済合理的なCO2削減可能性―家庭CO2統計の個票データを用いた将来分析―」につきまして、本来掲載すべきものとは異なる図とその解説文章を掲載していることがわかりました。すでにダウンロードされた皆様にはご迷惑をおかけしますことを深くお詫びいたします。なお、論文の主な結論には変更はございません。

訂正内容

①-1 p.49 「3.3.2. CO2排出量」の第一段落

図4の訂正(①-2)に関連して、その解説文章を下記の通り訂正いたします。

| (正) | 図4左側の電気BAUシナリオでは、現状維持ケース(2050年時点で2,281万tCO2)が経済性重視ケース(2050年時点で1,740万tCO2)より排出量が多い。図4右側の電気CNシナリオにおいても、現状維持ケース(2050年時点で1,890万tCO2)が経済性重視ケース(2050年時点で1,306万tCO2)より排出量が多い。 |

|---|---|

| (誤) | 図4左側の電気BAUシナリオでは、現状維持ケース(2050年時点で2,300万tCO2)が経済性重視ケース(2050年時点で1,661万tCO2)より排出量が多い。図4右側の電気CNシナリオにおいても、現状維持ケース(2050年時点で1,910万tCO2)が経済性重視ケース(2050年時点で1,243万tCO2)より排出量が多い。 |

①-2 p.50 「図4 CO2排出係数シナリオ別のCO2排出量」

CO2排出量の図を下記の通り訂正いたします。

(誤)

②-1 p.50 「3.3.3. 最終エネルギー消費量」の第2段」

図5の訂正(②-2)に関連して、その解説文章を下記の通り訂正いたします。

| (正) | 都市ガスの場合、現状維持ケースと比較して経済性重視ケースや80%削減ケースでの消費量が少ない。2050年には現状維持ケースと比較して経済性重視ケースで約8割、80%削減ケースで約4割の消費量となる。 |

|---|---|

| (誤) | 都市ガスの場合、現状維持ケースと比較して経済性重視ケースや80%削減ケースでの消費量が少ない。2050年には現状維持ケースと比較して経済性重視ケースで約7割、80%削減ケースで約4割の消費量となる。 |

②-2 p.50 「図5 エネルギー別の最終エネルギー消費量」

最終エネルギー消費量の図を下記の通り訂正いたします。

(誤)

③ p.51 「図6 2030年(左)と2050年(右)の機器ストックシェア構成」

機器ストックシェアの図を下記の通り訂正いたします。

(誤)

④-1 p.51 「3.3.4.1. 経済性を高めるために必要な変化(1) 新築・既築の両方における従来型機器の採用減少」

図7の訂正(④-2)に関連して、その解説文章を下記の通り訂正いたします。

| (正) | 現状維持ケースでは、新築と既築の両方で従来型機器のフローシェアが残り続ける。一方で、経済性重視ケースの場合、新築住宅においては2021年以降、従来型のフローシェアが減少傾向にある。既築住宅に関しても、都市ガス・LPGの従来型フローシェアはすぐに大きく減少し、石油従来型も徐々に減少する。 |

|---|---|

| (誤) | 現状維持ケースでは、新築と既築の両方で従来型機器のフローシェアが残り続ける。一方で、経済性重視ケースの場合、新築住宅においては2021年以降、電気従来型を除く従来型機器のフローシェアがゼロになる。既築住宅に関しても、都市ガス・LPGの従来型フローシェアはすぐにゼロとなり、石油従来型も徐々に減少する。 |

④-2 p.52 「図7 新築住宅(左)と既築住宅(右)の従来型機器フローシェア推移」

図7を下記の通り訂正いたします。

(誤)

⑤ p.52 「図8 2030年における電気省エネ型の戸建て住宅でのフローシェア(左)と世帯人数別のストックシェア(右)」

図8を下記の通り訂正いたします。

(誤)

⑥ p.53 「図9 戸建て住宅(左)と集合住宅(右)の電気省エネ型ストックシェア推移」

図9を下記の通り訂正いたします。

(誤)

⑦-1 p.53 「3.3.5.1. 総費用」の第一段落

図10の訂正(⑦-3)に関連して、その解説文章を下記の通り訂正いたします。

| (正) | そのため、総費用は経済性重視ケースよりも高くなる。 |

|---|---|

| (誤) | そのため、総費用は経済性重視ケースよりも高く、2050年付近に関しては現在維持ケースよりも高くなる。 |

⑦-2 p.53 脚注27)

図10の訂正(⑦-3)に関連して、その解説文章を下記の通り訂正いたします。

| (正) | 後述するように費用は精緻化の余地があるため参考としての値となるが、現状維持ケースと比較した2020年から2050年までの期間の総費用は、経済性重視ケースでは約6.2兆円抑制、80%削減ケースでは約5.0兆円抑制となる。 |

|---|---|

| (誤) | 後述するように費用は精緻化の余地があるため参考としての値となるが、現状維持ケースと比較した2020年から2050年までの期間の総費用は、経済性重視ケースでは約4.3兆円抑制、80%削減ケースでは約2兆円抑制となる。 |

⑦-3 p.54 「図10 各年における総費用(左)と2050年の総費用の内訳(右)」

図10を下記の通り訂正いたします。

(誤)

⑧-1 p.54 「3.3.5.2. 世帯人数別費用」第一段落

図11の訂正(⑧-2)に関連して、その解説文章を下記の通り訂正いたします。

| (正) | 世帯人数が少ない場合は、現状維持ケースと経済性重視ケースの価格差が小さく、現状維持ケースより80%削減ケースで費用が高くなる場合もある。 |

|---|---|

| (誤) | 世帯人数が少ない場合は、現状維持ケースと経済性重視ケースの価格差が小さく、現状維持ケースより80%削減ケースで費用が高くなる。 |

⑧-2 p.54 「図11 2050年における世帯人数別の費用(左)と4人世帯の費用内訳(右)」

図11を下記の通り訂正いたします。

(誤)

⑨ p.55 「図12 2050年・4人世帯における建物種類別の費用」

図12を下記の通り訂正いたします。

(誤)

⑩ p.55 「3.3.6. 参考:都市ガスカーボンニュートラルの考察」の第二段落

図6の訂正(③)の訂正に関連して、解説文章を下記の通り訂正いたします。

| (正) | このとき電気省エネ型のストックシェアは小さくなっておらず、LPG省エネ型と電気やLPG、石油の従来型がわずかに小さくなる。 |

|---|---|

| (誤) | このとき電気省エネ型のストックシェアは小さくなっておらず、LPG省エネ型と電気や石油の従来型(都市ガス、LPGの従来型のストックシェアは経済性重視ケースでも80%削減ケースでもゼロ)のストックシェアがわずかに小さくなる。 |

⑪ p.56 「(2) 戸建て住宅では、経済性の高い機器の着実な採用と、機器寿命を考慮したCO2削減対策が必要」の第二段落

図10の訂正(⑦-3)に関連して、解説文章を下記の通り訂正いたします。

| (正) | このとき、できるだけ費用を抑えたとしても、2050年の給湯関連費用が経済合理的な機器採用を続けた場合と比較して高くなる。 |

|---|---|

| (誤) | このとき、できるだけ費用を抑えたとしても、人数の少ない世帯では、2050年の給湯関連費用が現状の機器採用を続けた場合と比較して高くなる。 |

⑫ p.56 「(3) 集合住宅では、建物寿命を考慮した、新築におけるCO2削減対策の前倒しが必要」の第一段落

図12の訂正(⑨)に関連して、解説文章を下記の通り訂正いたします。

| (正) | そのため、集合住宅では戸建て住宅よりも現状と比較してCO2大幅削減にあたり削減できる費用が小さくなる。(中略)対策を早期から進める必要性や、戸建て住宅よりも費用削減が小さくなることを考慮すると、補助などによる後押しも検討に値する。 |

|---|---|

| (誤) | そのため、集合住宅では戸建て住宅よりも現状と比較してCO2大幅削減にあたり必要な追加費用が大きくなる。(中略)対策を早期から進める必要性や、戸建て住宅よりも大きくなる追加費用を考慮すると、補助などによる後押しも検討に値する。 |

以上