電力経済研究 No.70

2025年2月

英国の既設原子力発電所の廃止措置及び廃棄物処分のための資金管理

―官民の役割分担と原子力債務基金の運用状況―

Study on the Fund Management for Decommissioning and Radioactive Waste Disposal of Ex-isting Nuclear Power Plants in the United Kingdom:

Role Sharing between Public and Private sectors, and Management of “Nuclear Liabilities Fund”

- キーワード:

- 廃止措置

- 放射性廃棄物処分

- 不確実性

- 資金運用

要旨

英国には、複数の炉型の原子力発電所が存在するが、本稿では、原子力事業が国営だった時期に建設され、民営化の対象となった発電所(以下、既設炉)に主に着目する。

既設炉の廃止措置及び廃棄物処分のための資金は、ライセンス保有者からの一定の拠出金と政府の資金で構成される原子力債務基金(Nuclear Liabilities Fund:NLF)内に確保される。NLFが不十分である場合には、不足分を賄うのは政府の責任であり、ライセンス保有者は追加拠出の責任を負わない。政府は、NLFへの自発的拠出を行うことによって、予測されるNLFの不足分を積極的に管理することもできる。NLF自身も、納税者への負担(NLFの不足による、政府からの補填額)を可能な限り減らすために、積極的な目標をもって資金を運用している。

民営化・自由化の際に、ガス火力発電との競争の下での収益性の確保等を十分に考慮した制度設計がなされなかったことによって、当時のライセンス保有者(British Energy)が経営危機に陥り、その救済策として、既設炉の廃止措置及び廃棄物処分に対しても政府が前面に出て対応せざるを得なかったという事情があったため、多くの責任を政府が有するという特徴的な官民の役割分担となっている。

1. はじめに

英国の原子力発電所は、各発電所が置かれている状況によって、以下の3つに分類できる。

(1) すでに閉鎖済のMagnox炉1)や実験炉等

(2) 原子力発電事業が国営だった時期に建設され、民営化の対象となった発電所(以下、既設炉)

(3) 将来の発電所(2024年12月現在において建設中のHinkley Point Cと、それ以降の原子力発電所)

英国における2024年12月現在において運転中の原子力発電所は、いずれも上記の(2)に相当する原子力発電事業が国営だった時期に建設され、民営化の対象となったものである。歴史的経緯を踏まえ、既設炉の「廃止措置及び廃棄物処分事業」(以下、バックエンド事業)については、ライセンス保有者の責任は限定的であり、全体的に国が強く関与している点が特徴である。

バックエンド事業のための資金管理における官民の役割分担について、国営事業からの民営化・電力自由化を経たことで、英国では、国の関与の度合いが変わってきている。日本においても、バックエンド事業のための資金管理における国の関与のあり方に関する議論を今後深めていくにあたって、英国の経験は参考になりうる。

上記の(1)の廃止措置及び廃棄物処分については、政府による直接の資金提供によって、原子力廃止措置機関(Nuclear Decommissioning Authority:NDA)が実施している。(1)のバックエンド事業の資金管理については、民間のライセンス保有者には責任がなく、官民の役割分担という観点からの示唆が得られないことから、本稿では取り上げない。

(3)については、民営の事業として建設・運営が行われるものであることから、発生者負担原則(Polluter Pays Principle)に基づいて、民間のライセンス保有者の責任で必要な資金が賄われることを基本とした制度設計がなされている。その上で、将来の不確実性に対処する責任も基本的にライセンス保有者にある。具体的には、建設開始前に、ライセンス保有者は、廃止措置基金プログラム(Funded Decommissioning Programme)を作成し、国務大臣に提出した上で、その承認を得る必要があるという仕組みである2)。廃止措置基金プログラムは、廃止措置費用の全額及び廃棄物管理・処分費用のライセンス保有者負担分の全額について、ライセンス保有者が慎重な拠出を行うことを保証し、公的資金の投入リスクがほとんどないことを示すために作成される。(3)から発生する使用済燃料等の処分については、定められた時点で廃棄物移転料金(Waste Transfer Fee)をライセンス保有者が政府に支払うことにより、所有権を国へ移転することができる(稲村, 2024)。(3)のバックエンド事業の資金管理については、稲村(2024)で詳述したため、本稿では取り上げない。

本稿では、(2)の既設炉のバックエンド事業の資金管理、特にライセンス保有者からの一定の拠出金と政府の資金で構成される原子力債務基金(Nuclear Liabilities Fund:NLF)に着目する。NLFについては、長山(2016)においても紹介されている。一方で、NLFにおいて、バックエンド事業の将来の不確実性にどのように対処しようとしており、どのように基金を運用しているのかに着目して論じられている文献は見当たらない。

英国の特徴は、詳細は後述するが、既設炉のバックエンド事業の資金管理において、現在のライセンス保有者であるEDF Energy(以下、EDFE)の責任は拠出金協定に従った固定額をNLFに拠出するのみであり、これに不足が生じる場合にその不足分を賄うのは政府の責任であることにある。

しかし、一般的には、電気という財・サービスを生み出すことで収益を上げることが可能なフロントエンド事業と異なり、バックエンド事業では収益を上げられず、時間軸が発電所の稼働年数を大きく上回る超長期となる。さらに、廃棄物等の処分方法や規制基準が事業開始後に変更される可能性があることから、合理的な費用見積もりを事前に正確に得ることが本質的に困難である。

このことを踏まえて、本稿の目的は、以下の2つの論点を明らかにすることである。

1つ目は、バックエンド事業の官民の役割分担における「責任主体問題」である。具体的には、英国の既設炉バックエンド事業における官民役割分担において、どのような背景や経緯で「官」が多くの責任を負うことになったのか、実際にどのような責任を負っているのかという点である。

2つ目は、バックエンド事業の不確実性に対処する「資金管理問題」である。具体的には、超長期にわたるバックエンド事業において、拠出金協定に基づきEDFEが支払う固定額はどのように算定されるのか、実際に費用上振れが起こった際にどのように対処したのか、将来の不確実性に対処する上での課題は何かという点である。

本稿の構成は以下の通りである。第2章では、英国の原子力発電事業及び既設炉のバックエンド事業がどのような状況にあるのかについて述べる。第3章では、既設炉のバックエンド事業の実施責任及び費用負担責任について述べる。第4章は、英国の既設炉のバックエンド事業の資金管理について、特に官民の役割分担や将来の不確実性への対処の特徴を明らかにする。第5章では、本稿のまとめを述べる。

2. 原子力発電事業と既設炉のバックエンド事業の概況

2.1. 原子力発電事業の概況

英国の国内の発電電力量に占める原子力発電の割合は、2024年12月現在において約15%であるものの、原子力発電は脱炭素化にとって重要な電源として位置づけられている。一方で、2030年までに多くの原子力発電所が廃止予定となっていることから、差額契約型固定価格買取制度(Feed-in-tariff Contract for Difference:FIT-CfD)3)や規制資産ベース(Regulated Asset Base:RAB)モデル4)等の新設を促す種々の政策が講じられてきている。

国営電力会社からの民営化・自由化を経て、2024年12月現在において運転中の原子力発電所(改良型ガス冷却炉(Advanced Gas-cooled Reactor:AGR)4サイト(Hartlepool、Heysham 1、Heysham 2、Torness)、PWR1サイト(Sizewell B))は、全てEDFEが所有している。各原子炉の炉型や運転開始日を表1に示す。

英国政府は、2010年代に入ってから、原子力発電の積極活用に舵を切っていると言える。2020年のエネルギー白書5)を始めとして、新規建設に前向きな表現を含む政策文書がいくつも発行されている。2024年1月に発行された「民生用原子力:2050年へのロードマップ」6)では、2050年までに最大2400万kWの新規原子力発電所を導入するという野心的目標に向けて、2030年から2044年までに、5年ごとに300万~700万kWの新設のための投資決定を目指す等の方針が示された。

FIT-CfDが適用されたHinkley Point C は、建設が進められているが、運転開始が遅延している。2024年12月現在におけるHinkley Point C の運転開始の見通しは、最速でも2029年である7)。建設準備中のSizewell Cには、RABモデルが適用されることが2024年12月現在ではほぼ決定されており、詳細な条件の調整が進められている。

2.2. バックエンド事業の概況

EDFEは、2.1で述べた5サイトの他に3サイトのAGR(Dungeness B、Hunterston B、Hinkley Point B)を所有している。EDFEが所有する8サイトの運転終了年を図1に示す。Dungeness B、Hunterston B、Hinkley Point Bは運転を終了しており、2024年12月現在において、廃止措置の一段階である燃料搬出過程に移行している(EDFE, 2024)。これら3サイトも、本稿で定義する既設炉に含まれる。

Dungeness Bは、2018年の定期点検のための発電停止後、多くの問題が発見された。これにより、発電再開が不可能になり、運転終了して燃料搬出過程に移行することが2021年6月7日に発表された。Hunterston BとHinkley Point Bは、それぞれ2018年と2020年に実施された計画黒鉛点検の際に、黒鉛煉瓦に想定を上回る数のひび割れが発見された。これにより、黒鉛点検の頻度が増加するとともに、運転寿命が短くなり、Hunterston B は2022年1月7日に、Hinkley Point Bは2022年8月1日にそれぞれ運転終了した(EDFE, 2024)。

Heysham 1とHartlepoolは、2024年3月に運転終了予定だったが、2023年3月に、2026年3月31日までの運転延長(±1年の但し書き付き)が発表された。Heysham 2とTornessは2028年に、Sizewell Bは2035年に運転終了予定である(EDFE, 2024)。

AGRから搬出された全ての使用済燃料は、Sellafieldに輸送される。2024年12月現在において、英国内に稼働中の再処理施設は存在せず、Sellafieldに集約された使用済AGR燃料は、再処理されることは想定されていない。将来、廃棄物として地層処分施設(Geological Disposal Facility:GDF)に処分するかどうかが決定されるまで、同燃料は中間貯蔵される(NDA, 2021)。

PWRであるSizewell Bの使用済燃料は、再処理することは想定されておらず、廃棄物処分に関する決定がなされるまでの間は、サイト内に中間貯蔵することになっている(BEIS, 2018)。2024年12月現在においても、同燃料に関する何らかの決定はなされてはおらず。上記の状況に変化はない。

AGR及びPWRの運転中廃棄物、解体廃棄物については、放射能の強さと発熱量によってLow Level Waste(LLW8))等に分類され、大部分はCumbria 州にあるLLW処分場(Low Level Waste Repository :LLWR)において処分される。日本の放射性廃棄物の分類と全く同じではないことから、混同を避けるために、本稿では、英国の放射性廃棄物に対して「低レベル放射性廃棄物」等の日本語訳を用いず、LLW等で表すこととする(英国の放射性廃棄物の分類については付録参照)。

英国では、2024年12月現在において、廃棄物を地層処分するための施設であるGDFを立地する方針は決定している。しかし、どのサイトを選定するかについては、候補地域との対話等が進められている状況であり、選定完了には至っていない。

3. 既設炉のバックエンド事業の責任主体等

3.1. 既設炉の廃止措置事業の責任主体

英国の原子力施設(原子力発電所を含む)のライセンスを規定する原子力施設法(1965年)では、原子力施設の運営者が、そのサイトを廃止する責任を負うことがライセンス条件となっている。

2021年6月に、当時運転中であったAGRについては、ライセンス保有者であるEDFEが廃止措置の燃料搬出過程を完了した時点以降、ライセンス(及び所有権)は、廃止措置の残りの過程を担当する政府機関(NDA)に移転され、実施責任も移転されることとなった9)。したがって、既設炉の中でもAGRの廃止措置については、現時点でのライセンス保有者であるEDFEは、完了までの事業を実施することにはなっておらず、政府機関(NDA)が所有権移転後の事業を実施することになっている。

EDFEからNDAへの上記の移転には、British Energy (BE)の再編が関連している。2004年のBEの再編の条件の中に、BEが所有する炉の所有権を国に移転するオプションが含まれていた(BE, 2004)。このオプションは、2009年にBEがEDFEに売却された際にも検討され、国務大臣が、発電のための運転または廃止措置のいずれかの目的で、EDFEが所有する炉の所有権を取得するかどうかを決定するオプションを保持することとなった(NAO, 2022)。上記の移転は、政府がこのオプションの行使を決定したことによるものである10)。こうしたオプションがBE再編の条件に含まれたのは、使用済AGR燃料の再処理に関連する費用回収や、ガス火力発電との競争の下での収益性の確保等を十分に考慮した制度設計がなされることなく、結果的に民間企業では負担しきれないような、再処理等に関連するリスクがBEに移転され、BEの経営危機を招いたことから、その再編の条件としてバックエンド事業に関連するリスクを民間企業から切り離して国が引き受ける措置を取らなければ、BEの事業が継続不可能な状況になったからであると言える(稲村, 2023)。これは、競争環境下で民間企業が負担できるバックエンド事業のリスクには限界があり、限界を超えたリスクが切り離されないままでは、原子力発電事業の継続が危ぶまれる事態に陥る可能性があることを示す一例である(国営事業からの民営化に伴う事情等もあり、英国の事例がそのまま一般化できるわけではないことには留意が必要である)。

PWRであるSizewell Bについては、ライセンス保有者であるEDFEが引き続き廃止措置の実施責任を負っている。ただし、BE再編の条件である所有権移転オプションの対象にSizewell Bも含まれていることから、AGRと同様に、運転終了(廃止措置の燃料搬出過程完了)後に、EDFEからNDAに所有権が移転される可能性もある(稲村, 2023)。

3.2. 既設炉の廃棄物処分事業の責任主体

Sellafieldに集約された使用済AGR燃料の管理は、廃棄物としてGDFに処分するかどうかが決まるまで、Sellafield Limitedによって実施される。使用済AGR燃料がGDFで処分されることになれば、当該処分事業は、2014年にNDAの子会社として設立された放射性廃棄物管理会社(Radioactive Waste Management Limited:RWM Limited)によって実施される。EDFEは、使用済AGR燃料引き渡し後の処分責任は負わない。

EDFEは、PWRであるSizewell Bの使用済燃料の処分責任は負わない。地層処分向けのインベントリ(Inventory for Geological Disposal:IGD)にはSizewell Bの使用済燃料も記載されており(RWM, 2021)、Sizewell Bの使用済燃料が地層処分されることに決まった場合には、GDF等が利用されることが想定されていると考えられる。GDFの管理・運営は、RWM Limitedによって実施される(NDA, 2022)。Sizewell Bのサイト内で管理している間(処分方針が確定するまでの中間貯蔵の期間)は、EDFEが使用済燃料管理の実施主体である。

大部分のLLWが処分されるLLWRの管理・運営は、2021年にNDAの完全子会社11)となったLLWR Limitedによって実施される。2022年1月にRWM LimitedとLLWR Limitedが統合され、原子力廃棄物サービス(Nuclear Waste Services:NWS)が設立された。NWSは法人格を持たず12)、RWM LimitedとLLWR Limitedの事業の監督を行うことになっており、廃棄物処分の実務は、RWM LimitedとLLWR Limitedが実施する(稲村, 2023)。EDFEは、LLW引き渡し後の処分責任は負わない。

3.3. 既設炉のバックエンド事業の費用負担

ライセンス保有者であるEDFEは、2005年に英国政府が主導して行ったBEの再編の条件の一つである拠出金協定(Contribution Agreement)に従って、NLFに対して固定額を拠出している。具体的には、EDFEは、AGRについて、四半期ごとに、1年で計200万£(拠出金協定では2003年3月の貨幣価値で表示されており、小売物価指数(Retail Price Index:RPI)に連動する額であり、2022年は200万£)、Sizewell B に装荷されているウラン1トン当たり15万£(こちらもRPIに連動)を支払っている(NLF, 2023)。2023年3月31日時点におけるNLFの資産価値(総資産から流動負債を引いた額)は、約204億£である(NLF, 2023)。NLF(2023)によれば、2022~2023会計年度にEDFEがNLFに拠出した総額は2,700万£であることから、NLFの資産価値(約204億£)に占めるEDFEの年次拠出額の割合は、2023年時点で約0.13%であることがわかる。

2024年12月現在も運転中のAGRとSizewell Bについては、NLFが、バックエンド事業費用に関する資金を提供する責任を負っている。しかし、NLFがEDFEの原子力発電所のバックエンド事業の費用を賄うのに不十分である場合には、不足分を賄うのは政府の責任であり、EDFEは追加拠出の責任を負わない。

既設炉のバックエンド事業に係る官民の役割分担をまとめると図2のようになる。

4. 既設炉のバックエンド事業のための資金管理

4.1. 廃止措置事業の費用見積

既設炉のバックエンド事業費用には、「発電所の廃止措置(decommissioning)に関連する費用」、「使用済燃料及び再処理生成物の、貯蔵及び処理(treatment)に関連する費用」、「使用済燃料及び廃止措置中に生じる廃棄物の、輸送及び処分に関連する費用」、「HLW及びILWの、管理及び処理(processing)に関連する費用」が含まれる(EDFE, 2023)。EDFEの8サイトの発電所のバックエンド事業の費用見積は、2023年12月31日現在で約113億£(約88.6億£が廃止措置関連費用、2023年価値)である。

政府、EDFE及びNLFの間の原子力債務資金調達協定(Nuclear Liabilities Funding Agreement)に基づいて、EDFEは、自社の発電所の廃止措置に関する全体計画を準備し、5年ごと、または発電所閉鎖の3年前、または法律や政府の政策変更があった場合のいずれか早い時点で更新することが求められる。これらの計画は、廃止措置費用の最新の見積もりを含むことが求められる(NLF, 2021)。上記の協定に基づき、廃止措置の費用の見積もりはライセンス保有者であるEDFEが実施し、少なくとも5年ごとにNDAの承認を受けている。

実際には、EDFEはバックエンド事業の費用見積を毎年更新している。2017年から2023年までのバックエンド事業の費用見積の推移を図3に示す。図3に示すように、2019年と2021年に、廃止措置費用及びバックエンド事業費用総額の見積もりがいずれも大きく増加している。この増加要因は、2019年と2021年で異なる。2019年の費用見積増加は、特に「燃料搬出期間の延長」、「対象となる費用の改善」及び「産業界のシナリオ見直しに従った「燃料の準備及び除去」費用の更新」が反映されたとされている(EDFE, 2020)。2021年の費用見積増加は、計画では2028年運転終了予定であったDungeness Bが、2021年に運転を終了したことであるとされている(EDFE, 2021)。

バックエンド事業の費用見積の増減には、債務の現在価値換算の割引率も少なからず影響する。割引率は、長期債券の利回りと、インフレの前提条件を評価して見直され、各年によって増減/現状維持する。上記の2019年の費用見積増加の際には、2018年の2.5%から2.0%に割引率が減少し、その結果として、廃止措置の費用見積は約7.6億£増加した(EDFE, 2019)。それに対し、2021年の割引率は現状維持となり、割引率の寄与分による費用見積の増減はなかった(EDFE, 2021)。

図3に示すように、2022年と2023年は連続して、廃止措置費用及びバックエンド事業費用総額の見積もりが減少している。2022年の費用見積減少は、割引率が見直され、2021年の1.9%から2.9%に大幅に増加したことが主な要因である(EDFE, 2023)。2023年の費用見積減少は、割引率の増加(2023年の2.9%から3.1%に増加)の寄与分もあるが、主な要因は、廃止措置費用見積の更新によるものである13)。

2125年までに原子力債務(既設炉のバックエンド事業を完遂するために必要な資金として、NLFが引き受けている債務全体を指す)を弁済するためにNLFが年次支出する額の見込みの推移を図4に、2023年から2125年までの原子力債務の総額を表2にそれぞれ示す。AGRの廃止措置の全体工程は、「燃料搬出及び長期安全貯蔵(Care & Maintenance)準備」、「長期安全貯蔵」、「原子炉解体及び最終サイト除染(Final Site Clearance)」の3段階に大別される。2030年までの支出ピークは、AGRの各サイトにおいて「燃料搬出及び長期安全貯蔵準備」過程が進められることによると思われる。なお、先述した図3に示したバックエンド事業の費用見積は、あくまでもEDFEが所有している既設炉に対して実施したものであり、EDFEから所有権を移転されたAGRのバックエンド事業費用を含む原子力債務との間には数値的な乖離がある。

AGRの廃止措置の最終工程である「原子炉解体及び最終サイト除染」は、約10年かけて実施されることになっている。AGRの各サイトの「原子炉解体及び最終サイト除染」が実施される予定をまとめたものを表3に示す。図4に示されている2115年頃の支出ピークは、AGRの各サイトにおいて原子炉解体及び最終サイト除染が進められることによると思われる。

先述した通り、2022~2023会計年度にEDFEがNLFに拠出した総額は2,700万£であることから、2023年から2125年までの原子力債務総額(割引前債務総額で約273億£、表2)に占めるEDFEの年次拠出額の割合は、約0.01%であることがわかる。このことから、原子力債務全体に対して、EDFEが負っている資金確保の責任はごくわずかであると言える。

NLFが枯渇した場合には、政府は、NLFを介さずにEDFEに直接支払いを行うことによって、実質的にNLFへの補填を行うことができる。または、政府は、NLFへの自発的拠出を行うことによって、先手を打って、予測されるNLFの不足分を管理することができる。政府は、後者の手法を採用し、2020年7月に約50億£を自発的にNLFに支払った(NLF, 2021)。約50億£の支払いの目的は、債務返済の費用見積が24億£増加し、将来にはさらに増加する可能性があることから、国家貸付基金(National Loan Fund:NatLF)の現金預金という形でNLFに資金提供することによって、NLFの公共部門資産を増やすことであった。このような措置によって、政府にとって即時の直接的な財政上の負の影響を回避することができたとされている(NLF, 2021)。この財政上の負の影響等については、4.2で補足する。

4.2. 将来の不確実性を踏まえた廃止措置資金の運用状況

NLF(2024)によれば、NLFの基金運用において、リスクを取りつつも慎重な範囲内(taking risks but within the bounds of prudence)で、基金全体として、適格な廃止措置費用を満たすのに十分な利益が得られるように、混合資産ポートフォリオ(Mixed Assets Portfolio:MAP)が設計されている14)。

2023年3月31日時点におけるNLF全体に占めるNatLFとMAPの割合を図5に示す。NLFの予測では、2050年代初頭までのAGR及びSizewell Bのバックエンド事業費用はNatLFで賄い、その間にMAPの資産価値を約200億£まで成長させ、その後のバックエンド事業費用に充当することになっている(NLF, 2023)。

NatLFは現金預金であり、流動性は高いが利益率は低い。MAPは、約30%の流動性ポートフォリオと約 70%の非流動性ポートフォリオで構成されており、MAP全体の目標利益率は、2022~2023年度が7.3%であり、2023~2024年度も7.3%となっている(NLF, 2023)。2023年3月31日時点で約37億£のMAPが、2050年代初頭に約200億£になると見込んでいることから、NLFはMAPを年平均で7%程度の利益率で運用しようとしていると言える。

4.1で述べたように、2020年7月には、バックエンド事業の費用見積の大幅な増加と将来のさらなる増加の懸念に対して、英国政府は、NatLFの現金預金という形でのNLFへの資金提供によって対応した。この措置によって、NLFの公共部門資産を増やし、政府にとって即時の直接的な財政上の負の影響を回避することができたとされているが、これが何を意味しているのかを補足する。基本的に、NLFは、バックエンド事業に当面必要な費用については、現金預金であるNatLFで対応し、将来に必要とされる費用については、MAPの運用で賄おうとしている。バックエンド事業の費用見積の将来のさらなる増加の懸念は、MAPで賄うべき額が増えることにつながる。そうすると、既存のNatLFからMAPに資金を再配分しなければならなくなるが、そうした再配分は公的部門純負債(Public Sector Net Debt)を増やすことになる。しかし、NatLFへの追加的な資金提供を行うことで、それが回避できることから、このことをもって、政府にとって即時の直接的な財政上の負の影響を回避できたと解されている(NLF, 2021a)。

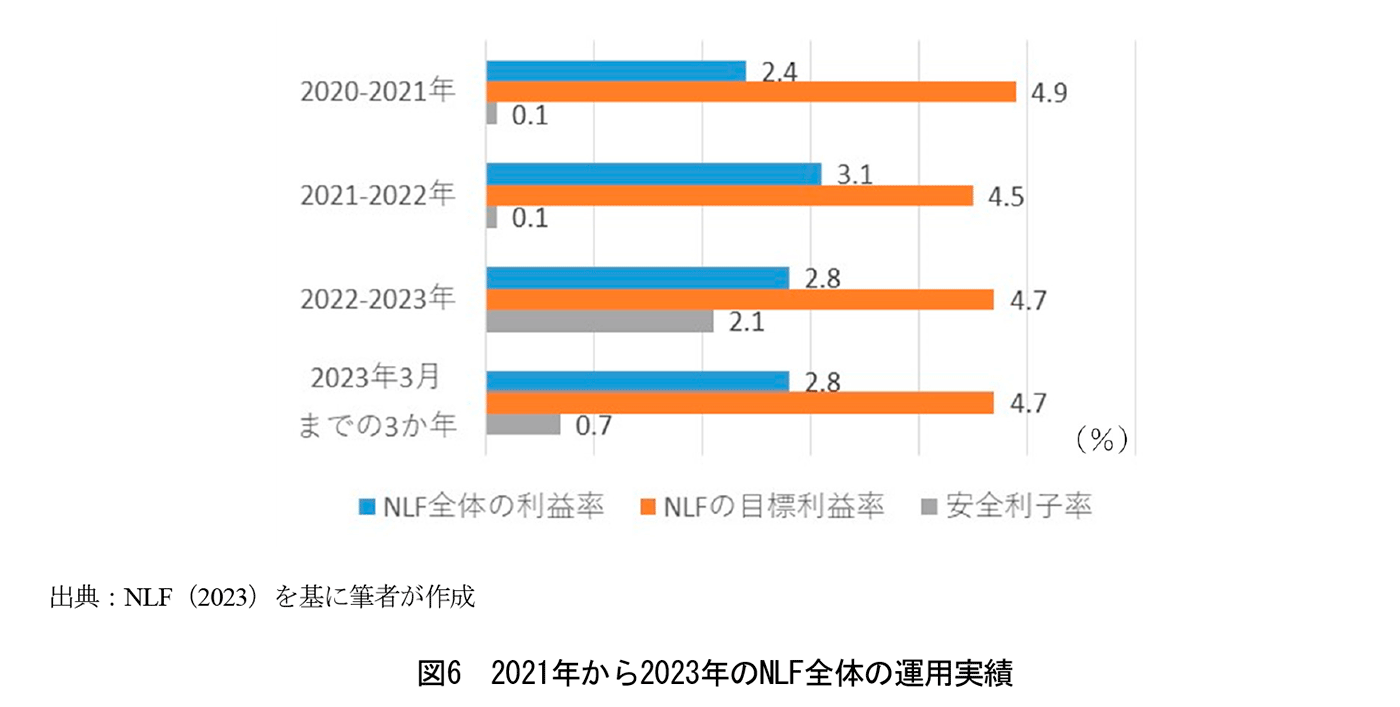

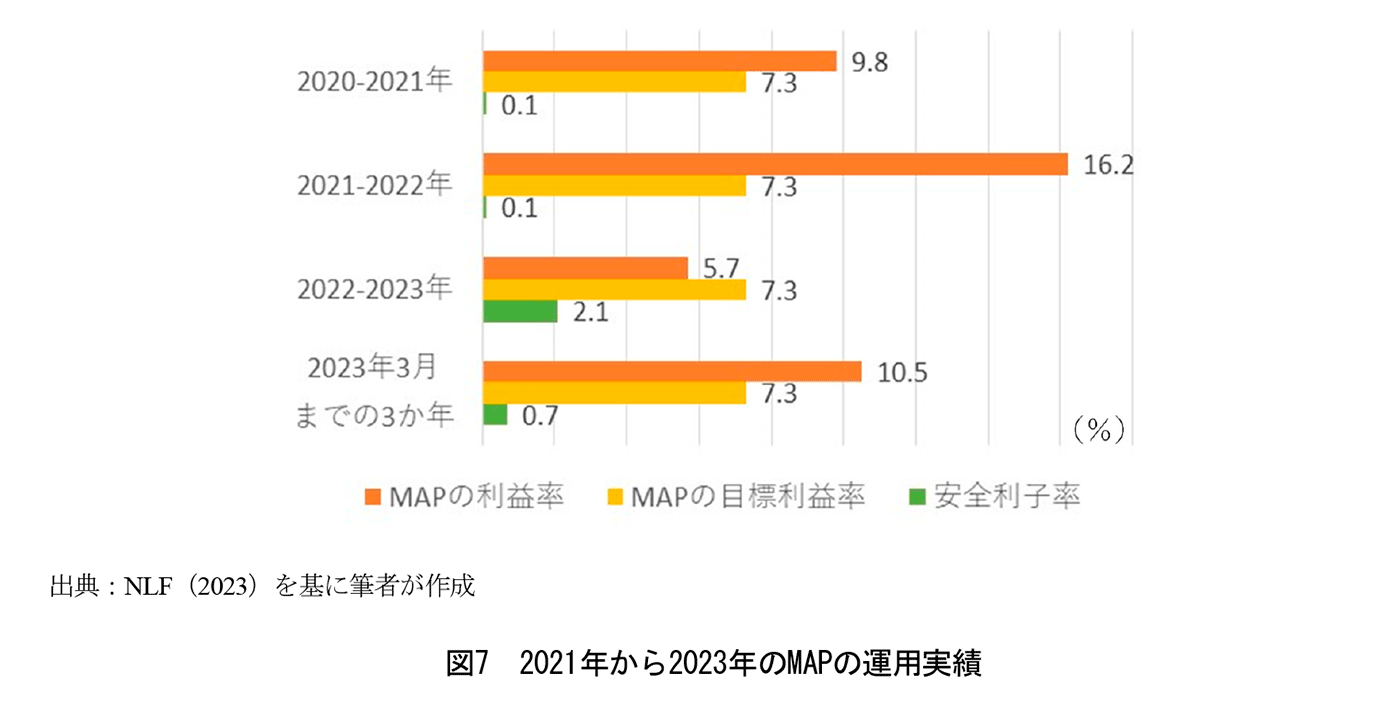

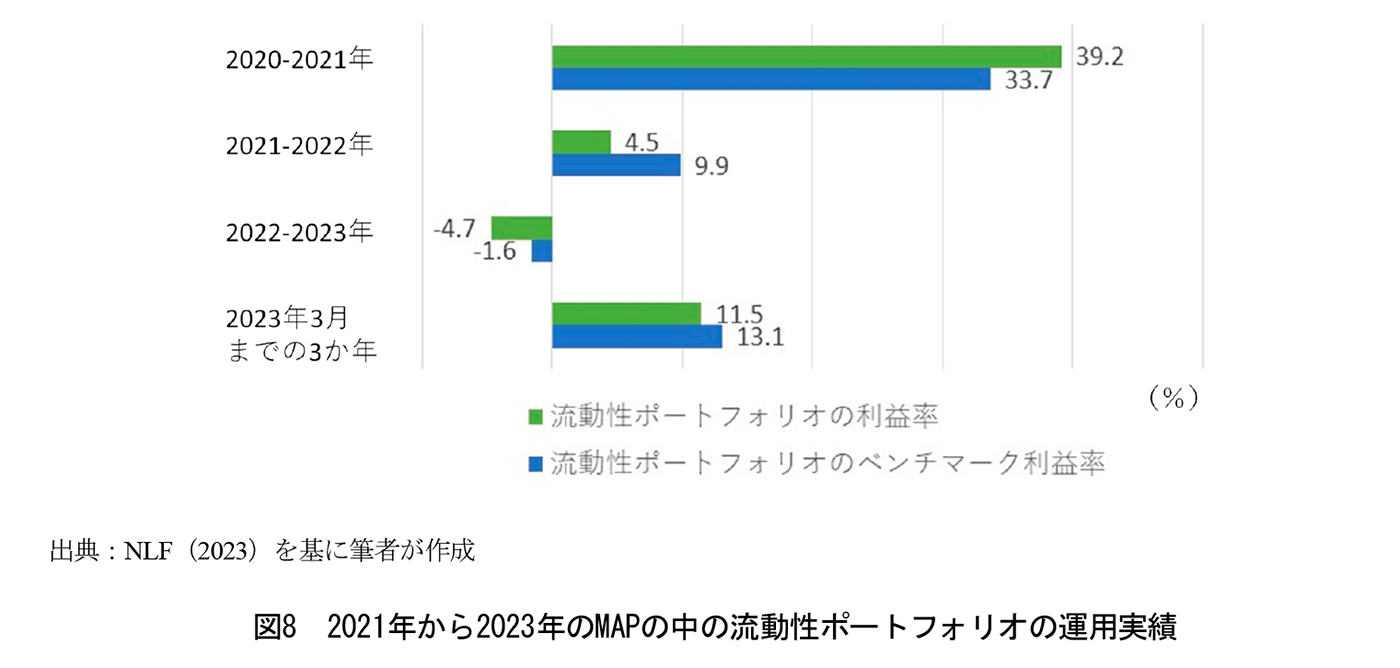

2021年から2023年までの、NLF全体の運用実績の推移を図6に、MAPの運用実績の推移を図7にそれぞれ示す。図7に示すように、2021年から2023年までの3年間では、NLF全体の運用実績はいずれも目標利益率を下回っている。一方で、MAPの運用実績は、目標利益率である7.3%を2023年は下回っているものの、3年間平均では上回っている。2023年のMAPの運用実績が、目標利益率を下回ったのは、MAPの中の流動性ポートフォリオの利益率が負値であったためである(NLF, 2023)。MAPの中の流動性ポートフォリオの運用実績の推移を図8に示す。図8に示すように、2023年の実質利益率は-4.7%という負値ではあったが、2021年は40%弱(39.2%)という高い値であり、3年間平均でも11%強(11.5%)となっている。

英国では、バックエンド事業費用の不確実性については、最初から一律の係数を乗じること等で織り込もうとするのではなく、状況の変化を費用見積に随時反映させていく方針を採用している。加えて、不確実性への対処として、NLFの一部を占めるMAPを高い期待利益率(約7%)で運用することで対応していると考えられる。このような高い利益率を目指すには、MAPは相応のリスクを取って運用する必要がある。こうしたリスクを取った運用をすることで、図7で示したように、市場の状況によっては、年間を通じた利益率が負値になることも当然ありうる。しかし、重要なことは、バックエンド事業の長期にわたる不確実性によって、納税者への負担が増え続けないようにすることである。先述した2020年7月の事例のような税金の支出が繰り返されないようにするために、資金を運用するNLF自身が、損失回避を最優先するのではなく、費用の不確実性を踏まえた上での目標利益率(NLF全体で5%弱)を設定して運用する方針を実施・継続していくと思われる。

加えて、NLFが重視しているのは、2023年度の年次報告書のタイトルにもあるように、「将来世代を守る」(Protecting future generations)ということである。これは、一義的には、バックエンド事業を安全に実施するために十分な資金をNLFが確保することによって、操業停止後の原子力発電所から環境被害を生じさせないということである。これは、言い換えれば、資金不足がバックエンド事業の実施における事故等の要因となり、原子力発電所の周辺環境への被害が及ぶような事態を回避するために、NLFは十分な資金を確保することを目指しているということになる。

もう1つの観点として重要なのは、特にAGRのバックエンド事業が長期にわたる(表3に示したように、完了予定時期は2120年以降という原子炉もある)ことから、NLFの運用実績如何によっては、発電による受益をしていない将来世代が、費用負担のみを負う可能性があるということである。4.2で述べたように、既設炉のバックエンド事業費用について、NLFは、2050年代初頭まではNatLFから優先して使用し、その後はMAPを充てていく見込みである。2050年代の初頭以降から2120年頃までの半世紀以上にわたるバックエンド事業費用(図4で示したように、2115年頃に支出ピークがある)をMAPで賄うためには、市場やインフレの状況によって将来的には変化する可能性は含みつつも、当面は約7%という高い期待利益率でMAPを運用する必要があるとNLFは判断していると言える。

5. おわりに

既設炉のバックエンド事業の資金管理について、現在のライセンス保有者であるEDFEの責任は拠出金協定に従った固定額をNLFに拠出するのみであり、NLFの不足分を賄うのは政府の責任である点が英国の特徴である。英国の既設炉は、原子力発電事業が国営だった時期に建設され、民営化されて民間のライセンス保有者(当時はBE)が所有することになった。しかし、民営化・自由化の際の制度設計の不備によって生じたBEの経営危機に対する救済策として、既設炉のバックエンド事業に対しても政府が前面に出て対応せざるを得なかったという事情があったため、多くの責任を政府が有するという特徴的な官民の役割分担となっている。

NLFの不足分を賄うのは政府の責任ということは、不足分は税金等で賄われるということを意味している。2020年7月に、バックエンド事業の費用見積の大幅な増加によるNLFに不足が生じうるという将来的な懸念に対して、政府はNatLFの現金預金という形でNLFに資金提供した。費用見積は定期的に更新されることになっており、見積額が増加する可能性は今後もありうる。生じた不足分に対しては最終的には税金等を充てることにならざるをえないが、現在及び将来世代の納税者への負担を少しでも軽減するために、NLFは、ポートフォリオの一部であるMAPについて、約7%という高い期待利益率を設定して運用している。

AGRの廃止措置は、Magnox炉と同様に、長期安全貯蔵という過程を経るため、完了するまでに100年程度の期間を要すると見込まれている。約7%という期待利益率が、こうした事業の不確実性を織り込んだ値として妥当性を持つかどうか等について、引き続き英国の動向を注視したい。

付録 英国の放射性廃棄物の分類

英国では、放射性廃棄物は、放射能の強さと発熱量によって、High Level Waste(HLW)、Intermediate Level Waste(ILW)、Low Level Waste(LLW)の3つのカテゴリーに分類される。Higher Activity Waste(HAW)は、HLW、ILW及びLLW処分場(LLWR)またはDounreayのLLW処分場での処分に適さない比較的少量のLLWから構成される(NDA, 2021)。BEIS(2018)によるHLW、ILW、LLWの定義は以下の通りである。

HLWとは、英国では、「放射能によって温度が著しく上昇する可能性があり、貯蔵施設や処分施設を設計する際にこの要因を考慮しなければならない廃棄物」と定義されている。英国の分類によるHLWは、使用済燃料の再処理から液体として発生するものをガラス固化し、固形ガラスに変換されたものである。HLWは、数十年間貯蔵し、かなりの割合の放射能を自然崩壊プロセスによって減少させ、廃棄物を冷却して、GDFへの輸送と処分を容易にする予定となっている。

ILWとは、英国では、「放射能レベルがLLWの上限を超えるが、貯蔵施設や処分施設の設計に熱を考慮する必要がない廃棄物」と定義されている。ILWは、主に使用済燃料の再処理や、原子力発電所での一般的な運用・保守から発生する。ILWには、被覆管や原子炉部品などの固体金属類や、放射性廃液の処理で発生する固化スラッジ等が含まれることがある。一般に、ILWは固形物として処理され、ステンレス鋼や鉄、コンクリートで作られた専用の容器に梱包される。

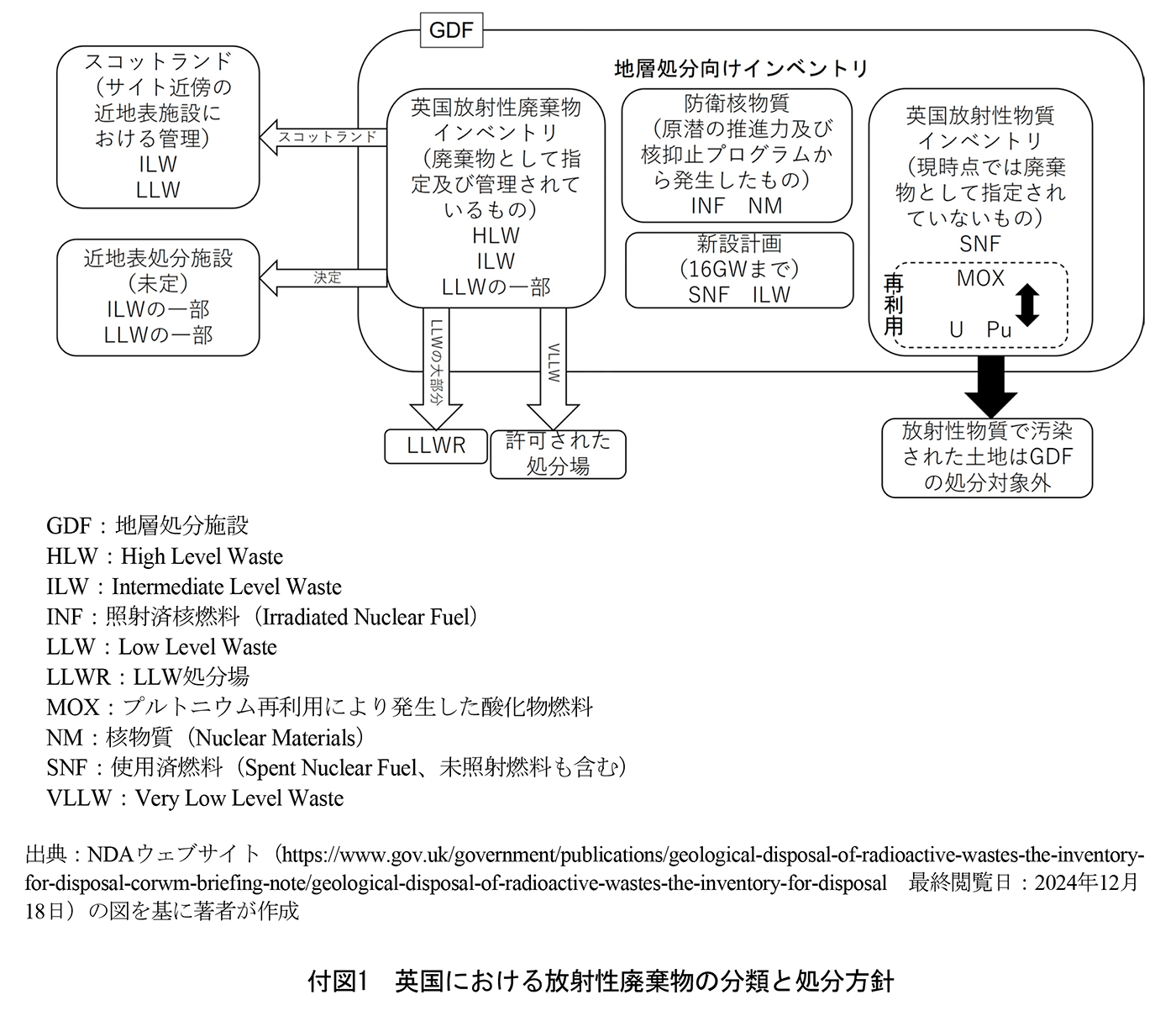

LLWは、放射性廃棄物の中で最も放射能レベルの低いカテゴリーである。英国で発生しているLLWは、主に病院、研究施設、原子力産業で使用された紙、プラスチック、金属くずで構成されている。LLWのほとんどは、LLWRで処分される。LLWRでは、セメントに包んで大きなスチール容器に入れ、地下数メートルの人工保管庫に設置される。LLWの総量のごく一部は、主に特定の放射性核種が濃縮されていることから、この方法では処分できないため、GDFで処分する必要がある。英国における放射性廃棄物の分類と2024年12月現在における処分方針をまとめると付図1のようになる。

参考文献

- 稲村智昌(2023)「英国の原子力発電所の廃止措置及び廃棄物処分事業を巡る動向-実施体制の変遷とその要因を中心に-」, 電力中央研究所報告, SE22002, 2023.

- 稲村智昌(2024)「英国における将来の原子力発電所の廃止措置及び廃棄物処分費用を巡る動向-将来の不確実性への対処を中心に-」, 電力中央研究所報告, SE23001, 2024.

- 下郡けい(2018)「原子力発電をめぐる英国FIT-CfDの現状と課題」, IEEJ, 2018.

- 長山浩章(2016)「英国における信託を使った原子力発電廃炉スキームと我が国への教訓」, 信託研究奨励金論集第37号, pp.54-87, 2016.

- 服部徹(2022)「英国における新設原子力発電所の資金調達手法「規制資産ベース(RAB)モデル」の導入をめぐる議論」, 電力経済研究No.68, pp.31-46, 2022.

- British Energy (2004). “Report of Foreign Issuer Pursuant to Rule 13a-16 or 15d-16 of the Securities Exchange Act of 1934, Nov.30, 2004”, 2004.

- EDF Energy (2019). “Annual Report and Financial Statements 31 December2019”, 2019.

- EDF Energy (2020). “Annual Report and Financial Statements 31 December2020”, 2020.

- EDF Energy (2021). “Annual Report and Financial Statements 31 December2021”, 2021.

- EDF Energy (2023). “Annual Report and Financial Statements 31 December2022”, 2023.

- EDF Energy (2024). “Annual Report and Financial Statements 31 December2023”, 2024.

- Nuclear Liabilities Fund Limited (2021). “Fulfilling Our Purpose - Annual Report and Accounts 2021”, 2021.

- Nuclear Liabilities Fund Limited (2023). “Protecting Future Generations - Annual Report and Accounts 2023”, 2023.

- Nuclear Liabilities Fund Limited (2024). “Statement of Investment Principles”, 2024.

- Radioactive Waste Management (2021). “Inventory for Geological Disposal: Main Report”, 2021.

- United Kingdom Department for Business, Energy & Industrial Strategy (2018). “Implementing Geological Disposal -Working with Communities-”, 2018.

- United Kingdom Department for Business, Energy & Industrial Strategy (2022). “The United Kingdom’s Ninth National Re-port on Compliance with the Convention on Nuclear Safety”, 2022.

- United Kingdom Department for Business, Energy & Industrial Strategy, Nuclear Decommissioning Authority (2023). “2022 UK Radioactive Waste Detailed Data”, 2023.

- United Kingdom Committee of Public Accounts, House of Commons (2007). “The Restructuring of British Energy”, Forty–third Report of Session 2006–07, 2007.

- United Kingdom National Audit Office (2022). “The Decommissioning of the AGR Nuclear Power Stations”, 2022.

- United Kingdom Nuclear Decommissioning Authority (2021). “Strategy: Effective from March 2021”, 2021.

- United Kingdom Nuclear Decommissioning Authority (2022). “Business Plan: 1 April 2022 to 31 March 2025”, 2022.

- 1)黒鉛を減速材として、炭酸ガスを冷却材として用いる炉型で、マグネシウム合金の一種であるMagnoxを使用していることから、Magnox炉と呼ばれる。

- 2) FDPの詳細については、稲村(2024)参照。

- 3) FIT-CfDの詳細については、下郡(2018)参照。

- 4) RABモデルの詳細については、服部(2022)参照。

- 5) 英国政府ウェブサイト(https://www.gov.uk/government/publications/energy-white-paper-powering-our-net-zero-future/energy-white-paper-powering-our-net-zero-future-accessible-html-version 最終閲覧日:2024年12月18日)参照。

- 6) 英国政府ウェブサイト(https://www.gov.uk/government/publications/civil-nuclear-roadmap-to-2050/civil-nuclear-roadmap-to-2050-accessible-webpage 最終閲覧日:2024年12月18日)参照。

- 7) EDFウェブサイト(https://www.edf.fr/en/the-edf-group/dedicated-sections/journalists/all-press-releases/hinkley-point-c-update-1 最終閲覧日:2024年12月18日)参照。

- 8) Very Low Level Waste(VLLW)を含む。

- 9) 英国政府ウェブサイト(https://www.gov.uk/government/publications/decommissioning-edf-advanced-gas-cooled-reactor-agr-stations/advanced -gas-cooled-reactor-agr-decommissioning-factsheet 最終閲覧日:2024年12月18日)参照。

- 10) BE再編の経緯の詳細については、稲村(2023)を参照。

- 11) 英国で廃止措置中の原子力施設のライセンスを保有している者は、サイトライセンス会社(Site License Com-pany:SLC)と呼ばれている。NDAは、廃止措置事業の費用を削減するために、SLCの事業の管理業務を担当する母体組織(Parent Body Organisation:PBO)を競争入札する方式を採用していた。その後、NDAはPBO方式を見直し、SLCの完全子会社化を進めた(稲村, 2023)。

- 12) NWSは、RWM LimitedとLLWR Limitedの共同商号(joint trading name)であり、NDAの一部門である。

- 13) 2024年12月現在において入手可能な最新のEDFEの年次報告であるEDFE(2024)には、費用見積更新による増加の詳細は記載されていなかった。

- 14) MAPは、以下のことも目的としている(NLF, 2024)。

➢(短期間で資産を売却する必要のない長期投資家にとって資本市場に通常存在する)非流動性プレミアムの恩恵を受けること

➢長期的に起こりうる様々な経済シナリオの範囲において異なる反応を示すと予想される、異なるタイプの資産に分散投資することによってリスクを軽減すること

➢廃止措置費用がインフレに伴い上昇することを認識し、実物資産へのエクスポージャーを提供すること

➢熟練した資産管理者が、市場指標を上回る利益を得るために投資判断を下すという、積極的な投資運用から恩恵を受けること

➢投資の売買費用を削減するための安定した投資戦略を持つこと及び投資管理者には競争力のある手数料を要求することによって、投資費用を削減すること