電力経済研究 No.70

2025年2月

米国における廃止措置信託基金の運用実態

―廃止措置及び廃棄物処分事業の資金確保の枠組と充足の見通し―

Study on the Management of “Decommissioning Trust Fund” in the United States:

Financial Framework for Decommissioning and Radioactive Waste Disposal of Nuclear Power Plant and its Outlook

- キーワード:

- 廃止措置

- 放射性廃棄物処分

- 不確実性

- 資金運用

要旨

米国では、原子力発電所の廃止措置及び廃棄物処分事業の資金確保は、ライセンス保有者(licensee)の責任である。特に、廃止措置及び低レベル放射性廃棄物の処分に関する資金については、原子炉ごとに、廃止措置信託基金(Decommissioning Trust Fund)を設置し、管理・運用されている。ライセンス保有者は、連邦政府の規則に基づいて、資金確保の目標額を算出し、資金の充足状況及び今後の見通しとともに、定期的に規制当局に報告しなければならない。規制当局は、ライセンス保有者からの報告のレビューを行い、資金不足の懸念がある場合には、適切な措置を取るよう、ライセンス保有者に勧告する。本稿では、米国における廃止措置信託基金の仕組みや運用実態を明らかにする。

1. はじめに

原子力発電所の廃止措置及び廃棄物処分事業(以下、バックエンド事業)は長期間にわたる事業であり、様々な不確実性に備えつつ、事業を完遂するために必要な資金をどのように確保するかは、原子力発電利用国共通の重要な課題である。

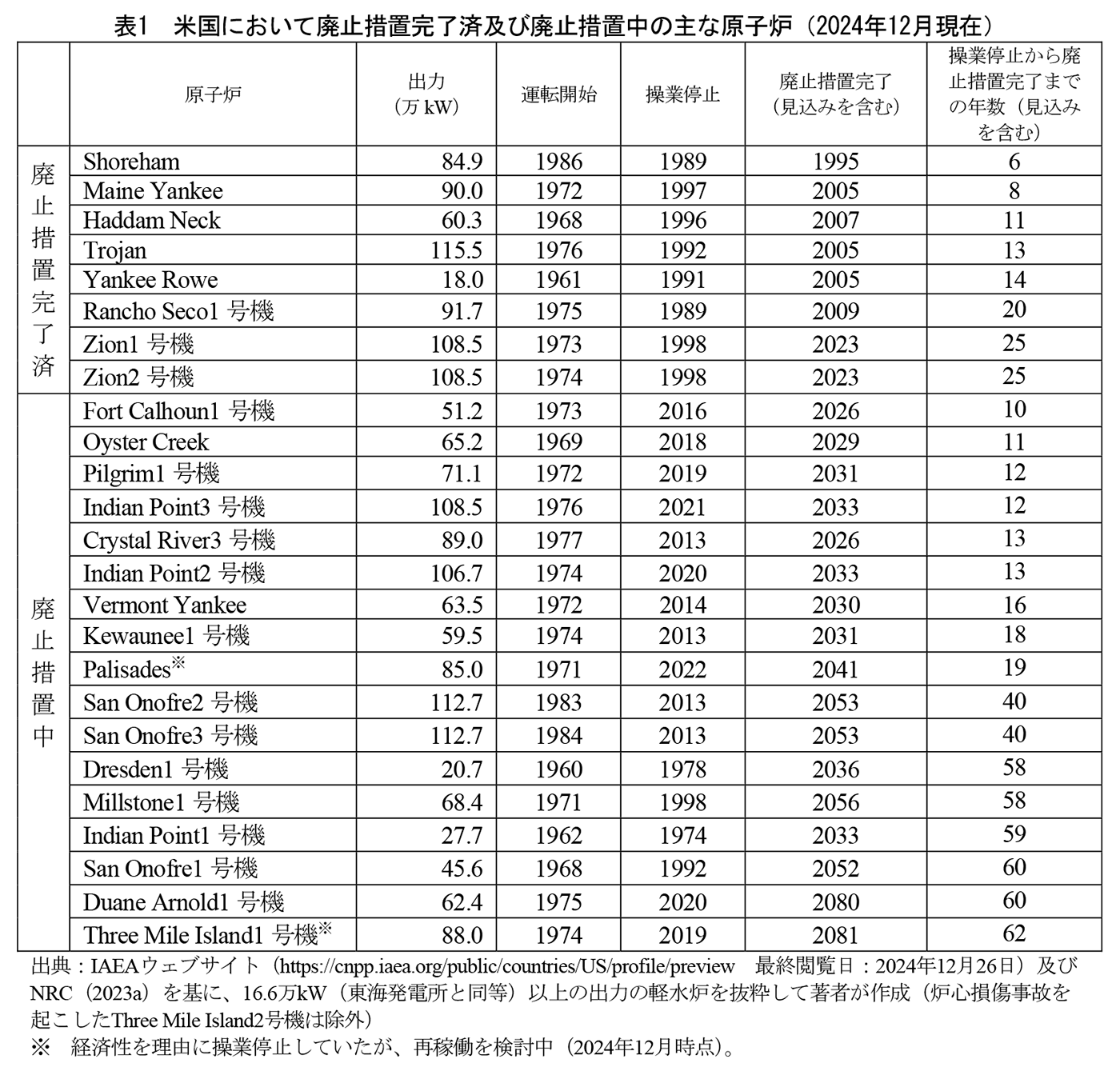

米国は、世界に先駆けて原子力の民生利用を進めてきた国の1つであり、2024年12月現在、95基の発電用原子炉が稼働している、世界最大の原子力発電利用国である。同時に、廃止措置が完了し、サイト解放に至っている原子炉が18基、廃止措置の途上にある原子炉が21基あり、廃止措置大国でもある。

米国において、バックエンド事業の資金確保の枠組みは2つある。1つは、高レベル放射性廃棄物(High-Level Radioactive Waste:HLW)の処分に関する資金の管理・運用のために、財務省に設置された「放射性廃棄物基金(Nuclear Waste Fund:NWF)」である。もう1つは、廃止措置及び低レベル放射性廃棄物(Low-Level Radioactive Waste:LLW)の処分に関する資金の管理・運用のために、ライセンス保有者(licensee)が設置している「廃止措置信託基金(Decommissioning Trust Fund)」である。

本稿では、特に廃止措置信託基金に着目する。廃止措置信託基金は、原子炉ごとに設置されており、運用の実態はそれぞれ異なる。廃止措置信託基金の概要は、三菱UFJ R&C(2014)やトーマツ(2023)等において紹介されているが、基金の運用方針や将来見通し等については十分に論じられていない。本稿は、米国の廃止措置信託基金の制度的な仕組みや運用の実態を明らかにすることを目的とする。本稿の構成は以下の通りである。第2章では、米国の原子力発電事業及びバックエンド事業を概観する。第3章では、米国におけるバックエンド事業の資金確保の責任主体と枠組を整理した上で、廃止措置信託基金の仕組みについて述べる。第4章では、廃止措置信託基金の運用実態を明らかにし、第5章ではバックエンド事業の不確実性の考慮や、資金不足の可能性への備えについて考察する。最後に、第6章で本稿のまとめを述べる。

2. 原子力発電事業とバックエンド事業の概況

第2章では、まずは、廃止措置に関連する動向に着目しつつ、米国の原子力発電事業の現況を整理する。次に、廃止措置完了済及び廃止措置中の原子炉の状況と、廃棄物処分場の立地状況を概観する。

2.1. 原子力発電事業の概況

2024年12月現在、米国では95基1)の発電用原子炉(加圧水型軽水炉(Pressurized Water Reactor:PWR)64基、沸騰水型軽水炉(Boiling Water Reactor:BWR)31基)が稼働している。国内の発電電力量に占める原子力発電の割合は約18%(2022年)にとどまるものの、原子力発電事業の規模は世界最大である。

米国の原子力発電事業の特徴は、州ごと、特に規制州と自由化州で、事業環境が異なることである。米国では、1990年代以降、電力自由化が進展し、米国大の卸電力市場については、連邦エネルギー規制委員会(Federal Energy Regulatory Commission:FERC)によって自由化が進められた。一方で、小売電力市場を自由化するかどうかは各州に委ねられている(服部, 2018)。2024年12月現在では、全米50州の中の13の州とWashington DCにおいて小売の全面自由化が実施されており、原子力発電所が稼働している28州の中では、10州が自由化州である(他の18州は、各州の公益事業委員会が規制料金として電力料金を決定する規制州)。また、自由化による競争を促すため、既存の垂直統合型の電力会社に対して、所有している発電所の売却が促され、1997年以降に20基以上の原子力発電所が売却された(服部, 2018)。自由化州では、原子力発電所も、他の電源と同様、卸電力市場において販売することによって大半の収入を得る。その収入が十分な水準に達せず、原子力発電所を経済的に維持することが困難な状態になれば、早期閉鎖が避けられなくなる2)。原子力発電所の新設には巨額の投資が必要となるが、自由化州では規制州よりも投資回収の不確実性が高い。実際、自由化の進展以降に新設された原子力発電所はいずれも規制州に立地している。

近年の注目すべき動きとして、一度は操業停止をした原子力発電所が、廃止措置への移行を中止して再稼働を目指すという事例が見られる。Michigan州のPalisadesは、Entergy社が2016年に早期閉鎖を決定して、廃止措置事業者であるHoltec社にライセンス譲渡され、2022年に操業停止した。その後、Holtec社は、同発電所の再稼働に向けて動き出し、2024年9月に、Palisades再稼働に向けた融資保証(15.2億ドル)をエネルギー省(Department of Energy:DOE)から得た3)。また、2024年9月20日には、2019年に操業停止していたPennsylvania州のThree Mile Islands1号機について、Microsoft社のデータセンターへの電力供給を目指し、再稼働に向けた準備を進めることが公表された4)。

2.2. バックエンド事業の概況

2.2.1. 廃止措置

米国には、2024年12月現在、廃止措置完了済の原子炉が18基、廃止措置中の原子炉が21基存在する。表1に、廃止措置完了済及び廃止措置中の主な原子炉をまとめた5)。これを見ると、操業停止から廃止措置完了までの期間(見込みを含む)にはかなり幅があることがわかる。

これまでの実績(廃止措置完了済の原子炉)では、操業停止から最長でも25年で廃止措置を完了している(Zion 1号機・2号機)。しかし、廃止措置中の原子炉の中には、操業停止から廃止措置の完了までに60年以上を見込んでいるものもある(San Onofre1号機、Duane Arnold1号機、Three Mile Island1号機)。

操業停止から廃止措置完了までの期間の長さには、廃止措置の方式が関係する6)。特に、遅延解体7)(操業停止後、一定期間を空けてから解体を行う方式)を選択した場合は、操業停止から解体開始までの間、原子炉(及びその周辺施設)を安全かつ安定な状態で維持する必要がある。これを「安全貯蔵(SAFSTOR)」と呼ぶ。安全貯蔵の期間を設けることによって、操業停止から廃止措置の完了までの期間が長くなる。

なお、安全貯蔵期間の長さは、本稿の主題であるバックエンド事業の資金確保の観点でも重要である(詳しくは第4章参照)。

2.2.2. 廃棄物処分

原子力発電事業に伴う放射性廃棄物は、放射線レベルに応じて、高レベル放射性廃棄物(HLW)と低レベル放射性廃棄物(LLW)にわけられる。米国では使用済燃料の再処理は行っていないため、HLWには使用済燃料が含まれる。LLWについては、クラスA~C及びクラスC超(Greater-than-Class C:GTCC)の4つに分類されている8)。放射線レベルはクラスAが最も低く、GTCCが最も高い。クラスに応じて処分場の要件等が異なり、特にGTCCについては、他の3つのクラスとは区別して扱われている。

2024年12月現在、米国内で稼働している放射性廃棄物の処分場は4か所(South Carolina州Barnwell、Washington州Richland、Utah州Clive、Texas州Andrews)あり、いずれもクラスA~CのLLWの処分を行っている。HLWとGTCCについては、まだ処分場が決まっていない9)。

3. バックエンド事業の資金確保の枠組

第3章では、米国におけるバックエンド事業の資金確保について、責任主体と枠組を整理した上で、廃止措置信託基金の仕組みを概観する。

3.1. 資金確保の責任主体と枠組

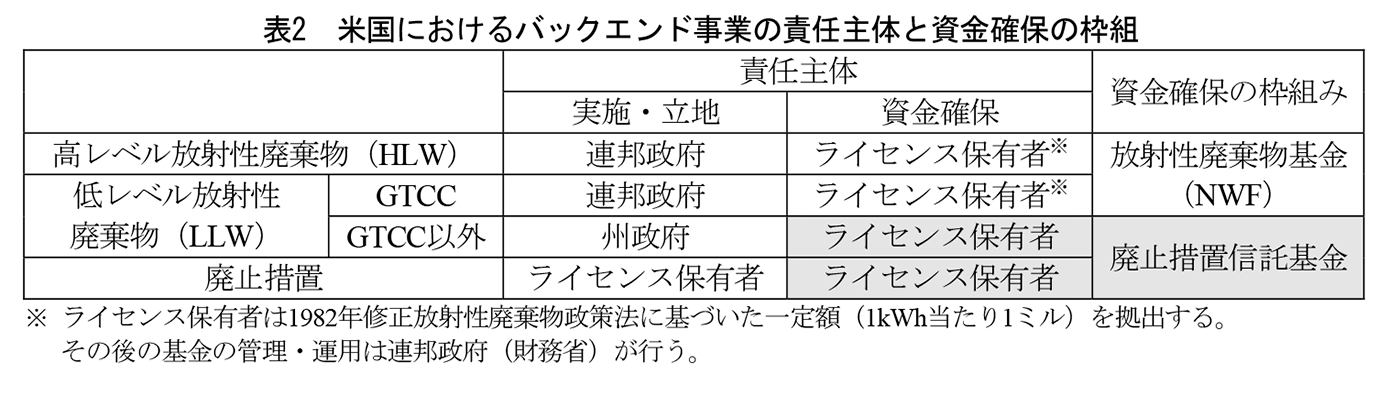

バックエンド事業のうち、廃止措置については、原子力発電所のライセンス保有者が、廃止措置の実施及び資金確保の責任を負っている。ライセンス保有者は、廃止措置を完了させなければライセンスを終了することはできない10)。また、ライセンス保有者は、廃止措置のための資金確保の見通しについて、ライセンス申請の時点から、報告することが求められる11)。この報告は10 CFR 50.75「廃止措置計画に関する報告と記録管理」に基づいて行われる。10 CFR 50.75は、廃止措置に関する資金確保の要件12)について定めたものであり、廃止措置信託基金の仕組みを理解する上でも重要な規則である(3.3以降でも規則の番号を用いて適宜参照する)。ただし、ライセンス保有者の能力不足によって公衆の健康と安全が脅かされた場合には、連邦政府が廃止措置の責任を負う13)。

一方、廃棄物処分については、HLWとGTCCは連邦政府が、GTCC以外のLLWは州政府が、それぞれ処分場の立地・運営の責任を負っている14)。ライセンス保有者は、廃棄物処分の実施の責任は負っていないが、資金確保の責任を負う15)。

資金確保の枠組みは2つに大別される。1つ目は「放射性廃棄物基金」である。HLWとGTCCの処分の資金を管理・運用するために財務省に設置されており、ライセンス保有者は一定額(1kWh当たり1ミル16))を拠出する。2つ目は「廃止措置信託基金」である。廃止措置とLLW処分の資金を管理・運用するために、ライセンス保有者が設置している。

表2に、米国におけるバックエンド事業の責任主体と資金確保の枠組をまとめた。以下、本稿では「廃止措置信託基金」に焦点をあてる。

3.2. 廃止措置信託基金とは

廃止措置信託基金は、ライセンス保有者によって、原子炉ごとに設置されている。同基金のために専用の口座が設けられ、ライセンス保有者ではない外部の主体が管理・運用している(NEI, 2015)。

一般的に、バックエンド事業の資金の蓄積方法は、以下の3種に大別できる。米国の廃止措置信託基金は、下記(3)の外部分離型に該当する。

(1) 内部一体型:ライセンス保有者の内部に確保され、目的外の使用ができないように分離されていない

(2) 内部分離型:ライセンス保有者の内部に確保されるが、目的外の使用が認められない

(3) 外部分離型:ライセンス保有者の外部に確保され、他の主体が管理する(目的外の使用は当然認められない)

過去には、上記(1)の内部一体型による確保が認められていた。しかし、1988年の規則改正によって、内部一体型は認められなくなった。規則改正時の議論では、内部一体型による資金確保を認めない理由として、「原子力発電所の新設や事故処理等の他の用途へ流用される可能性があること」、「将来的な事業の不安定化や債務超過の可能性があり、廃止措置のために必要な資金を確保しきれない可能性があること」、「外部基金を活用しないことによって、廃止措置費用は将来世代ではなく現在の受益者が負担すべきであるという懸念に応えていない」という3点が挙げられていた17)。

3.3. 廃止措置信託基金に対する資金の充足方法

廃止措置信託基金は、あくまでも資金確保のための「箱」であり、そこに資金を充足していかなければならない。NRCは、10 CFR 50.75の中で、原子力発電所のライセンス保有者が廃止措置に関する財務的な保証(financial assurance)を提供する方法として、以下の3つを規定している18)。

(1) 前払(Prepayment):操業開始時に、廃止措置費用を支払うのに十分な資金を口座に預ける。

(2) 外部減債基金(External sinking fund)19) :定期的に、口座に資金を拠出する。

(3) 保証方法、保険または他の保証方法(A surety method, insurance or other guarantee method):親会社20)等が資金の拠出を保証する21)。

このうち、(1)前払及び(2)外部減債基金の場合、利益控除(earnings credit)も含めることができる。利益控除とは、積み立てた資金の運用による利益を廃止措置信託基金の残高に加算することを意味する。前払や外部減債基金によって拠出された資金を「元本」とするならば、利益控除は「運用益」にあたる。

原子力発電所のライセンス保有者は、上記3つの方法(利益控除を含む)を適宜組み合わせ、資金を確保する。

3.4. 資金確保の状況の報告とレビュー

10 CFR 50.75に基づき、ライセンス保有者は、資金確保の状況について、2年ごとに22)、NRCに報告しなければならない23)。ライセンス保有者による報告は「廃止措置資金状況報告書(Decommissioning Funding Status Report)」と呼ばれる。廃止措置資金状況報告書には、その時点での資金確保の状況に加えて、資金確保の目標額(詳しくは4.1参照)や、廃止措置完了までの資金確保の見通しなどが含まれる。

NRCのスタッフは、ライセンス保有者が提出した廃止措置資金状況報告書のレビューを行う。この際、ライセンス保有者に対して、資金不足の懸念を指摘することもある。指摘を受けたライセンス保有者は、資金不足の懸念を解消するための解決策を講じる。その解決策について、NRCはさらにレビューを行い、資金不足が懸念される状況が継続しないように努めている。NRCは、レビューを踏まえて、全ての原子炉の廃止措置信託基金の充足状況をまとめたサマリーレポートを公表している。

以下、本稿では、ライセンス保有者が提出する廃止措置資金状況報告書を「DFSレポート」、NRCが公表するサマリーレポートを「DFSサマリー」と呼ぶ。

4. 廃止措置信託基金の運用の実態

第4章では、廃止措置信託基金の運用について、特に資金確保の目標額と基金の充足状況に焦点をあてて、実態を明らかにする。

4.1. 資金確保の目標額

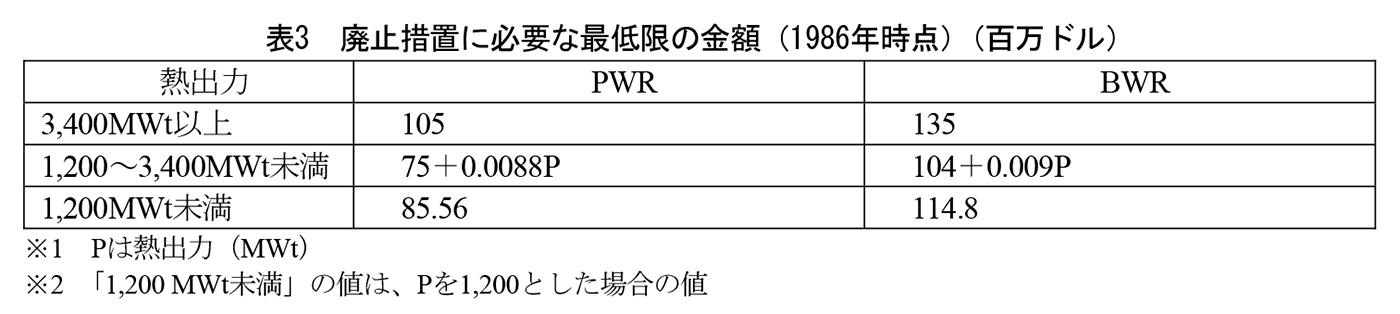

10 CFR 50.75では、「廃止措置に必要な最低限の金額(minimum amounts required to demonstrate reasonable assurance of funds for decommissioning)」と「補正係数(adjustment factor)」を規定している24)。「廃止措置に必要な最低限の金額」は、1986年時点の費用見積に基づく25)。「補正係数」は1986年以降のインフレ等を反映するためのもので、ライセンス保有者は、両者を掛け合わせることで、原子炉ごとに資金確保の目標額を算出し、DFSレポートの中で報告する。

「廃止措置に必要な最低限の金額」は、炉型(PWR/BWR)と熱出力によって異なる(表3)。1,200 MWt未満と3,400 MWt以上はそれぞれ一定、その間は熱出力に比例する形となっている。PWRに比べてBWRの金額の方が大きいのは、放射性を帯びた大型機器の量の違いなどに起因すると考えられる。

補正係数は、3つの費用(労働、エネルギー、廃棄物処分)に関するエスカレーション係数を用いて算出する(式①)。

補正係数 = 0.65L+0.13E+0.22B ――――――――――――――――――――――式①

L:労働費のエスカレーション係数

E:エネルギー費のエスカレーション係数

B:廃棄物処分費のエスカレーション係数

3つのエスカレーション係数のうち、L(労働)とE(エネルギー)については、労働省の労働統計局が発行する地域データが根拠となる。一方、B(廃棄物処分)については、NRC が発行する「廃棄物処分の費用に関するレポート(Report on Waste Burial Charges)」が参照される26)。NRCのレポートには文書番号(NUREG-1307)が付与されており、定期的に更新されている。2024年12月現在、NUREG-1307の最新版は、2023年2月に発行された改訂19版(NRC, 2023b)である。

NUREG-1307は、「廃棄物処分の費用」と題し、B(廃棄物処分費用のエスカレーション係数)の算定を主眼としている。しかし、最新版(改訂19版)では、他の2つのエスカレーション係数(L・E)、補正係数の定数(0.65, 0.13, 0.22)の由来、1986年時点の費用見積の根拠などについても記述しており、目標額の算出に必要な情報が網羅的に掲載されている。3つのエスカレーション係数について、NUREG-1307改訂19版では、いずれも複数の値を示している。値が1つに定まらない主な理由は、炉型や地域の違いを考慮しているためである27)。

なお、目標額の算出方法について、米国の行政機関の規制等をチェックする役割を担う政府説明責任局(Government Accountability Office:GAO)の報告書において、見直しを促す勧告が示されたこともあった(GAO, 2012)。しかし、これまでのところ、補正係数は定期的に見直されているが、算出方法自体の変更はない。また、DFSレポートの提出時(2年毎)には、通常は、表3及び式①によって算出した目標額を記載するが、より詳細な費用見積(Site-Specific Cost Estimation:SSCE)が必要なタイミングもある。SSCEが行われる主な時期・段階には以下のようなものがある(NRC, 2000)。

➢ ライセンス取得時

➢ 操業停止予定の5年前

➢ 停止後廃止措置活動報告書(Post-Shutdown Decommissioning Activities Report:PSDAR)提出時

➢ 操業停止から2年後

➢ ライセンス終了予定の2年前

4.2. 資金充足方法の制約

3.3では、廃止措置信託基金に対する資金の充足方法(財務的な保証を提供する方法)として、前払、外部減債基金、保証方法の3つ(前二者は利益控除を含む)があることを紹介した。しかし実際には、一部の原子炉については、財務的な保証の選択肢(外部減債基金の使用可否)と利益率に制限がある。

4.2.1. 原子炉のカテゴリ分類

米国において、原子炉のライセンス保有者は、「公益事業者(utility)」と「マーチャント事業者(merchant)」の2つに大別される。両者は、廃止措置に必要な資金を規制料金や迂回不能料金(non-bypassable charges)28)等によって回収できるか、という点で違いがある(NRC, 2023c)。

公益事業者は、発電にかかる費用を規制料金で回収している事業者29)を指し、廃止措置に必要な資金も規制料金や迂回不能料金等によって回収することができる。一方、マーチャント事業者は、発電した電力を自由化された電力市場で販売している事業者であり、廃止措置に必要な資金について規制料金や迂回不能料金での回収はできない。

各原子炉は、上記のライセンス保有者の区別を踏まえ、以下の3つのカテゴリに分類される(NRC, 2023c)。

➢ カテゴリ1:全てのライセンス保有者が「公益事業者」

➢ カテゴリ2:全てのライセンス保有者が「マーチャント事業者」

➢ カテゴリ2H:ライセンス保有者の中に「公益事業者」と「マーチャント事業者」が混在(hybrid)

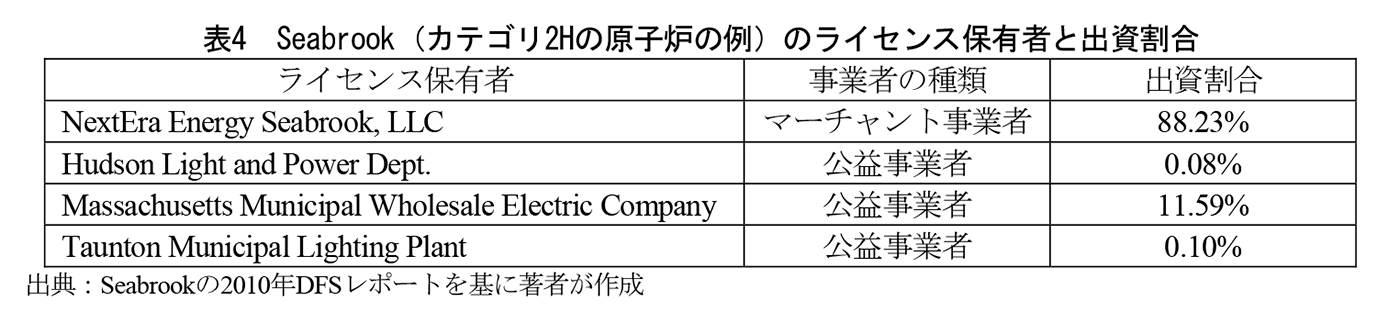

廃止措置に必要な資金について、カテゴリ1の原子炉では規制料金や迂回不能料金等で回収できるのに対して、カテゴリ2の原子炉ではそれができない。両者のハイブリッドであるカテゴリ2Hの原子炉では、廃止措置に必要な資金の一部(公益事業者に該当する事業者の所有分)のみ、規制料金等によって回収できる。カテゴリ2Hの例として、Seabrookのライセンス保有者の分類と出資割合をまとめたものを表4に示す。

本稿では、議論が煩雑になることを避けるために、主としてカテゴリ1とカテゴリ2に着目し、両者のハイブリッドであるカテゴリ2Hについては必要な場合のみ言及することとする。

4.2.2. 財務的保証の選択肢に関する制限

3.3で示した財務的な保証に関する3つの方法のうち、外部減債基金については、原子炉のカテゴリによって使用の可否が変わる。

カテゴリ1の原子炉(廃止措置に必要な資金を規制料金等によって回収できる)は、外部減債基金を用いることができる(NRC, 2023c)。そのため、年次拠出の形で廃止措置信託基金の資金に組み入れることができる。一方で、カテゴリ2の原子炉(廃止措置に必要な資金を規制料金等によって回収できない)は、外部減債基金を用いることができない(NRC, 2023c)。したがって、カテゴリ2の原子炉については、廃止措置信託基金に対する年次拠出が認められず、前払や親会社からの信用状等が必要になる。

ただし、これまでのところ、操業開始時からカテゴリ2であった原子炉は存在しない。2.1で述べたように、米国の電力市場は、元来は全て規制下にあったが、1990年代以降に自由化が進められた経緯がある。また、自由化の進展後に操業を開始した原子炉(Watts Bar 1・2号機やVogtle 3・4号機)は、いずれもカテゴリ1である。したがって、2024年12月時点において、全てのカテゴリ2の原子炉は、操業開始時点ではカテゴリ1であり、自由化の進展によってカテゴリ2に変わったものである。これはすなわち、カテゴリ2に変わるまでの間は、廃止措置に必要な資金を規制料金等で回収し、年次拠出(外部減債基金)の形で廃止措置信託基金を充足してきたことを意味している。そのため、年次拠出が認められないカテゴリ2の原子炉であっても、ゼロからのスタートではなく、カテゴリ1であった期間に廃止措置信託基金に充足した分が「元本」となっている。

4.2.3. 利益率の違い

廃止措置信託基金は、4.1で述べた費用見積(目標)に向かって将来的な資金不足が生じないように、ある程度のリスクを取った上で、運用されている。しかし、原子炉のカテゴリごとに、利益率の想定には違いがある。

廃止措置信託基金の運用について、以前は、米国債、州債、銀行や信用組合の定期預金等のような元本保証型のもの(適格投資(qualified investments))であることが求められていた30)。しかし、元本保証型のもののみでは、将来のインフレのリスクに対応できない等のライセンス保有者等からの批判があったことから、適格投資よりも幅広く認められるように、1995年に、原子力発電所の廃止措置信託基金の管理に関するFERCの規則(18 CFR 35.32)が改正された31)。この規則改正により、廃止措置信託基金の運用に「慎重な投資家標準32)(prudent investor standard)」が取り入れられ、株式等のリスクの高い投資もできるようになった33)。

投資先の選択の幅が広がったことによって、全ての原子炉の廃止措置信託基金において、ある程度のリスクを取った運用がなされており、それはDFSレポートにおける利益率の想定に表れている。DFSレポートには、廃止措置信託基金の収益率(Rate of Return on Earnings)、インフレ率(Escalation Rate)、実質利益率(Real Rate of Return)の想定が記載されている。実質利益率は、収益率とインフレ率の差分である。

NRC(2023c)によると、実質利益率について、カテゴリ1の原子炉に対しては「平均2~6%」を認めている34)が、カテゴリ2の原子炉には「最大2%」に制限している35)。ただし、カテゴリ1の原子炉であっても、実質利益率の想定が2%を超える場合は、当該発電所の公益事業委員会(Public Utility Commission)が検証(verify)すべきであるとされており、ライセンス保有者の一存では決められない。

4.3. 実際の目標額と充足の状況

本節では、NRCが公表しているDFSサマリー(3.4参照)を基に、廃止措置信託基金の目標額や資金充足の状況について分析する。2024年12月現在、NRCのウェブサイトには2007年以降のDFSサマリーが公開されており36)、入手可能な最新のDFSサマリーは2023年度版(NRC, 2023a)である。以下、NRC(2023a)を2023年DFSサマリーと呼ぶ。DFSサマリーには、原子炉ごとの基金の状況をまとめた一覧表が付属している。この一覧表は「サマリーテーブル(Summary Table)」と呼ばれる。2023年のサマリーテーブルでは、全ての原子炉について、5項目(目標額、現在の積立額、操業停止予定日、残存する運転期間(年)、廃止措置前までの積立見込額)の情報が掲載されている。

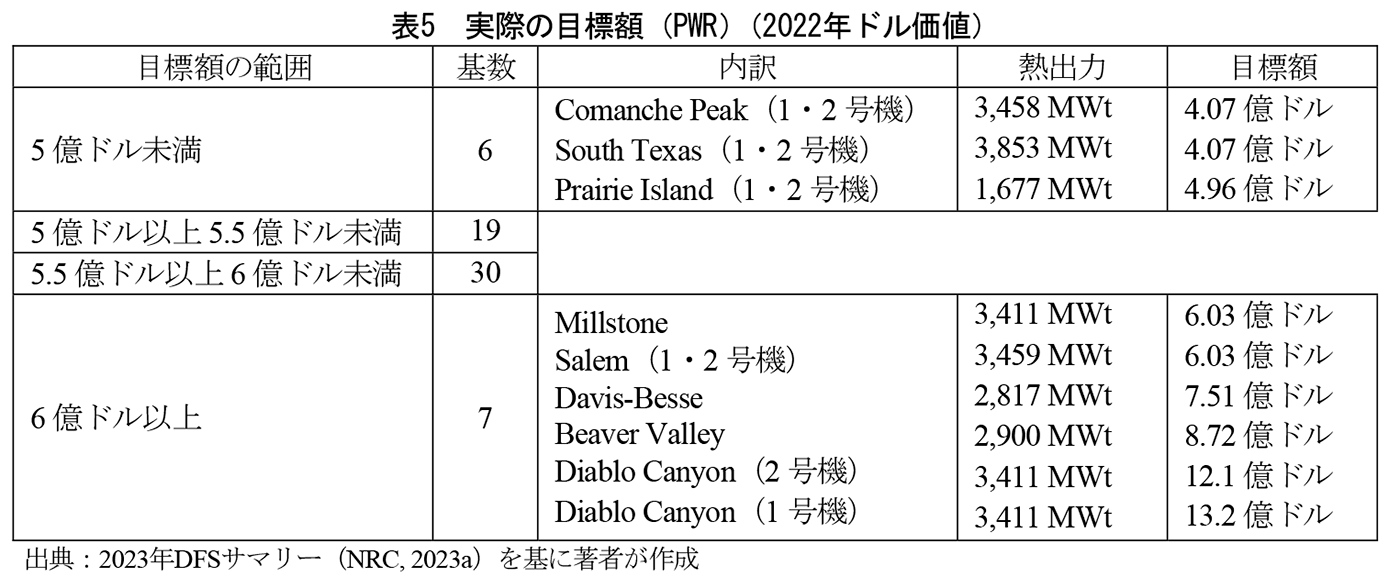

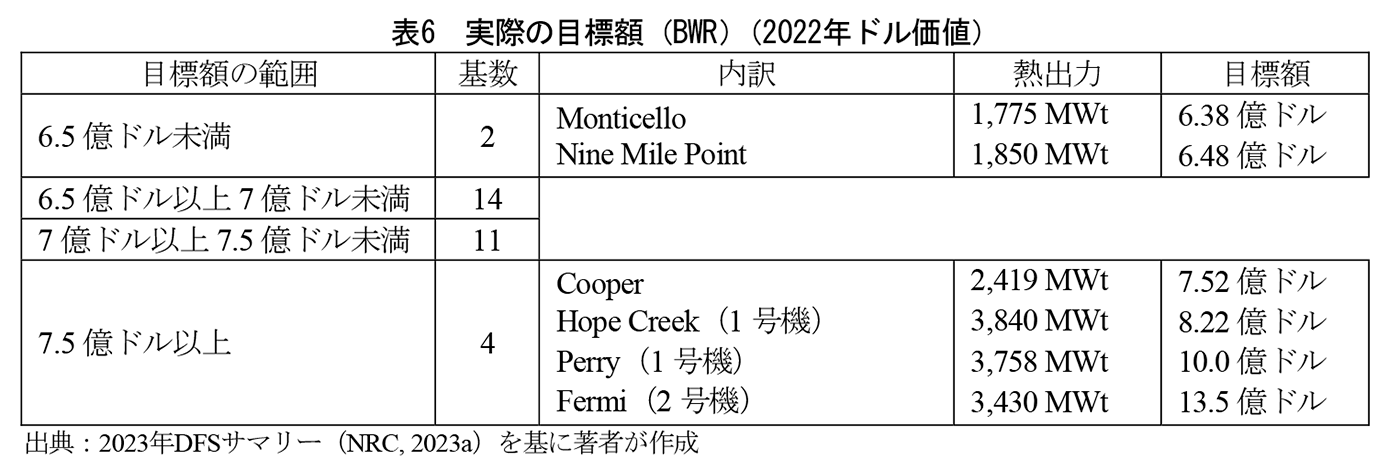

4.3.1. 実際の目標額

表5・6は、2023年のサマリーテーブルを基に、原子炉ごとの実際の目標額を、炉型(PWR/BWR)別にまとめたものである。これを見ると、PWRは5~6億ドル程度、BWRは6.5~7.5億ドル程度となっている原子炉が大半であることがわかる(PWRは62基中54基、BWRは31基中28基が該当)。1986年時点の費用見積(熱出力が3,400MWt以上の場合、PWRが1.05億ドル、BWRが1.3億ドル)と比べると、5倍以上に膨らんでいる。

4.3.2. 充足の状況

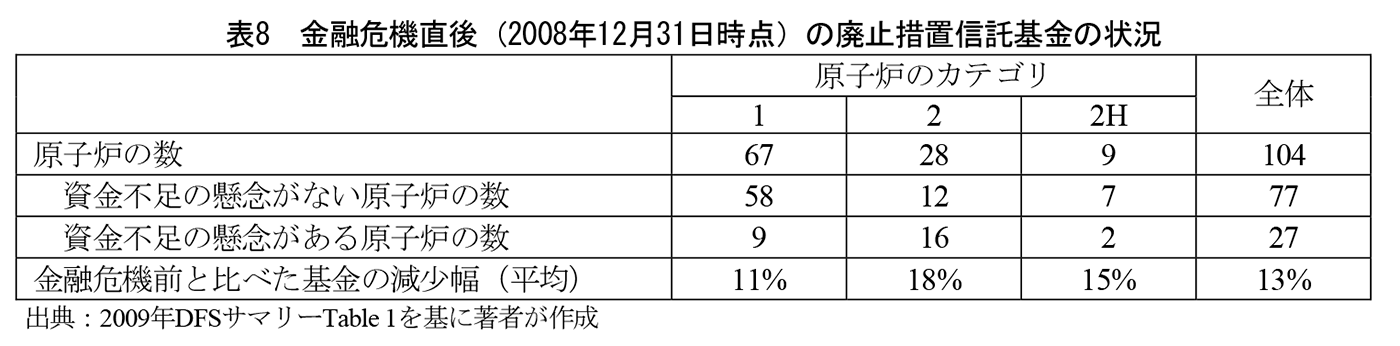

2023年DFSサマリーによれば、運転中の原子炉(93基37))及び廃止措置中の26基の全てにおいて、将来の資金不足の懸念がない(NRC, 2023a)。しかし、過去には資金不足の懸念が生じたこともあった。表7は、2007~2023年のDFSサマリーに記載されていた、資金不足の懸念がある原子炉の数をまとめたものである。これを見ると、2008年の金融危機(いわゆるリーマン・ショック)後には、27基もの原子炉について資金不足の懸念が生じていたことがわかる38)。これは当時の米国の原子炉の総数(104基)の4分の1にあたる。その後しばらくは資金不足の懸念のある原子炉が複数ある状態が続いていたが、2017年にゼロに戻った。

表8は、2009年DFSサマリーを基に、金融危機直後の廃止措置信託基金の状況をまとめたものである。カテゴリ1とカテゴリ2を比べると、資金不足の懸念がある原子炉の数も、基金の減少幅も、カテゴリ2の方が大きかったことがわかる。

4.4. 原子炉のカテゴリ別の特徴(2010年時点)

DFSサマリーに含まれる情報量は、年ごとに多少のばらつきがある。例えば、2007年や2023年などのDFSサマリーでは資金が充足されていることをごく簡潔に記しているのに対して、資金不足の懸念が生じていた2009年や2010年では、懸念の理由やその対応について詳しく記述している。またサマリーテーブルの項目の数も、2023年は5項目だが、最も情報量が多い2010年ではその倍以上、11項目の情報が開示されている(NRC, 2011b)。

2010年のサマリーテーブルにおいて、特に注目されるのが、原子炉のカテゴリが明記されていること、並びに、全ての原子炉について個別のDFSレポートの分析結果(文書番号)が公開されていることである。NRCの文書システム(ADAMS)上で、全ての原子炉のDFSレポートの内容が一般に公開されていることが確認できたのは2010年のみであり、他の年では確認できていない39)。2010年のみ全て公開されている理由は定かではないが、金融危機後の資金不足の懸念への対応を中心に社会的な関心が高かったことから、公開に至ったものと思われる。

したがって、2010年DFSレポートは、情報としてはやや古いものの、個別の原子炉の廃止措置信託基金の状況を、詳細かつ網羅的に分析できる唯一のデータセットである。以下、2010年DFSレポートに基づき、原子炉のカテゴリ別に、基金の充足方法の特徴を検討する。

4.4.1. カテゴリ1の原子炉の状況

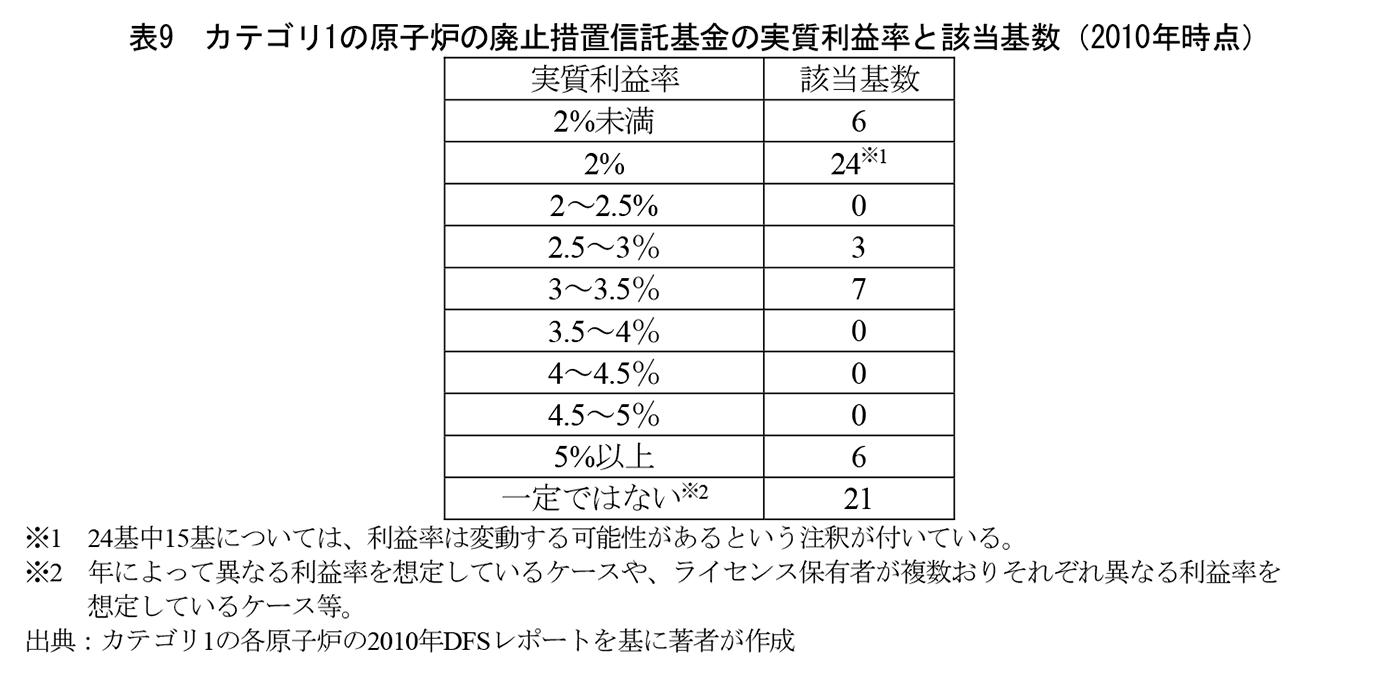

2010年時点で、カテゴリ1の原子炉は、操業停止までに目標額に達する見込みとなっている原子炉が大半(67基中65基)であり、操業停止に先立って年次拠出を停止する原子炉も少なくなかった(同35基)。一方で、操業停止後も拠出継続の見通しを示している原子炉は2基のみ40)であった。

実質利益率については、2%以下を想定しているものが30基であったのに対して、2%を超える水準を想定しているものは37基であった(表9)。このうち、実質利益率を2%と想定しているケースについては、収益率を6%、インフレ率として4%としている場合が多かった。

一方、2%を超える実質利益率を想定しているケースは、比較的低い水準(2.5~3.5%)を想定しているのが10基、比較的高い水準(5%以上)を想定しているのが6基、実質利益率の想定が一定ではない41)ケースが21基あった。収益率とインフレ率の想定は様々である42)。

4.4.2. カテゴリ2の原子炉の状況

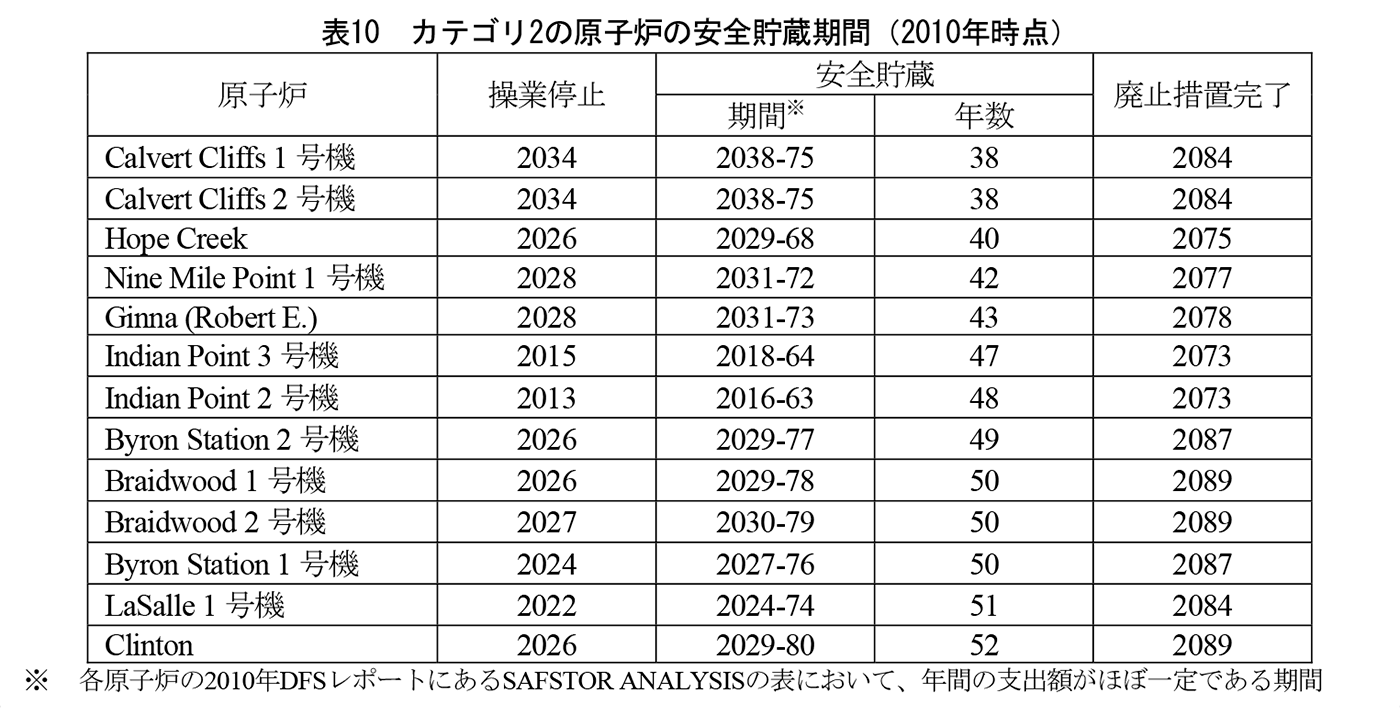

2010年時点で、カテゴリ2の原子炉27基のうち、12基については操業停止時点で資金が充足する見通しとなっていた。逆に言えば、カテゴリ2の原子炉の半数以上(15基)は、操業停止時点では資金が充足する見通しがなかった。そのうち13基については安全貯蔵期間(2.2.1参照)の運用益(利益控除)によって、残る2基については親会社の保証によって、資金を充足する見通しであった。

表10は、長期の安全貯蔵期間を見込んでいた13基について、操業停止と廃止措置完了の時期、及び安全貯蔵期間をまとめたものである43)。これを見ると、13基いずれも、操業停止から3年程度の準備期間を経て安全貯蔵に移行し、安全貯蔵を終えてから10年程度で廃止措置完了に至る計画であることがわかる。安全貯蔵期間は40~50年程度である。

4.4.3. カテゴリ別の違い

カテゴリ1の原子炉では、必要な資金について規制料金等での回収が認められ、年次拠出の形で蓄積することができる。さらに、基金を運用する際の実質利益率についてもより高い水準(2~6%)を想定することが認められていることから、資金不足の懸念が生じにくくなっている。

一方、カテゴリ2の原子炉では、必要な資金について規制料金等での回収が認められておらず、年次拠出(外部減債基金の利用)ができない。加えて、実質利益率も2%に制限されているため、目標額に達するための期間が長期化せざるをえず、長期の安全貯蔵期間を想定する原子炉が少なくない。

そのため、NRCは、資金確保の状況の監視において、カテゴリ別に異なる着眼点を設定している。カテゴリ1について、基本的には、操業停止時点において、必要な資金が廃止措置信託基金に蓄積されるかを監視している。一方、カテゴリ2については、操業停止時点で必要な資金が確保されているかではなく、安全貯蔵期間における基金運用を含めて、廃止措置が完了するまでに廃止措置信託基金が枯渇しないことをライセンス保有者が示すことができているかを監視している。

5. 廃止措置信託基金の資金不足への備え

4.3.2で述べたように、2024年12月現在、廃止措置信託基金の状況は概ね健全である。しかし、過去には資金不足の懸念が生じたこともあり、将来、同様の事態に陥る可能性がないとは言えない。また、バックエンド事業とは無関係に、ライセンス保有者の経営が行き詰まる可能性もある。

第5章では、廃止措置信託基金という仕組みの中で、資金不足の可能性に対してどのように備えているのか、を考察する。具体的には、バックエンド事業に特有の不確実性がどのように考慮されているか、資金不足の懸念が生じた際にどのように対処しようとしているか、ライセンス保有者の経営破綻のリスクを規制当局がどのように捉えているのか、を論じ、今後の見通しを述べる。

5.1. バックエンド事業の不確実性の考慮

バックエンド事業は、長期にわたる事業であることから、インフレ等の諸要因に基づく不確実性は不可避的に伴う。加えて、解体等の費用にどのくらいの幅があるか、処分場立地にどの程度の資金が必要か等、バックエンド事業に特有の不確実性もある。

廃止措置信託基金は、これらの不確実性を考慮した仕組みになっている44)。鍵となるのは、DFSレポートと、4.1で述べた補正係数である。補正係数(3つのエスカレーション係数)は、インフレや廃棄物処分にかかる費用の変動を踏まえて、規制当局によって定期的に見直される。ライセンス保有者は、2年に1度提出するDFSレポートの中で、補正係数を用いて廃止措置に必要な費用の上振れを定量化し、資金確保の目標額に反映している。

実際、廃止措置に必要な資金は、1986年時点の費用見積から5倍以上に上振れしている(4.3.1参照)。上振れ分を含めて、資金確保の責任はライセンス保有者にあるが、基金の運用が認められていること、インフレ率を考慮して実質利益率を設定していることにより、ある程度、上振れに対応できる形となっている。また、規制料金等を通じた費用回収が認められているカテゴリ1については、料金設定の際に上振れ分が反映される。

5.2. 資金不足の懸念への対応(2008年金融危機後の例)

4.3.2で述べた通り、2008年の金融危機後、米国の原子炉の約4分の1について、廃止措置信託基金の資金不足の懸念が生じた。資金不足の懸念がある原子炉の基数は、2010年以降は5基以下まで減少したものの、最終的にゼロになったのは2017年のことだった。本節では、2008年金融危機後の対応を例に、資金不足の懸念に対するライセンス保有者の対応とその傾向を明らかにする。

2009年以降のDFSサマリーには、資金不足の懸念が生じている(いた)原子炉と、ライセンス保有者の対応の概要がまとめられている。より具体的には、当該年に資金不足の懸念が確認された原子炉の状況と、以前のDFSサマリーで資金不足の懸念が指摘されていた原子炉のその後の状況について記載されている。

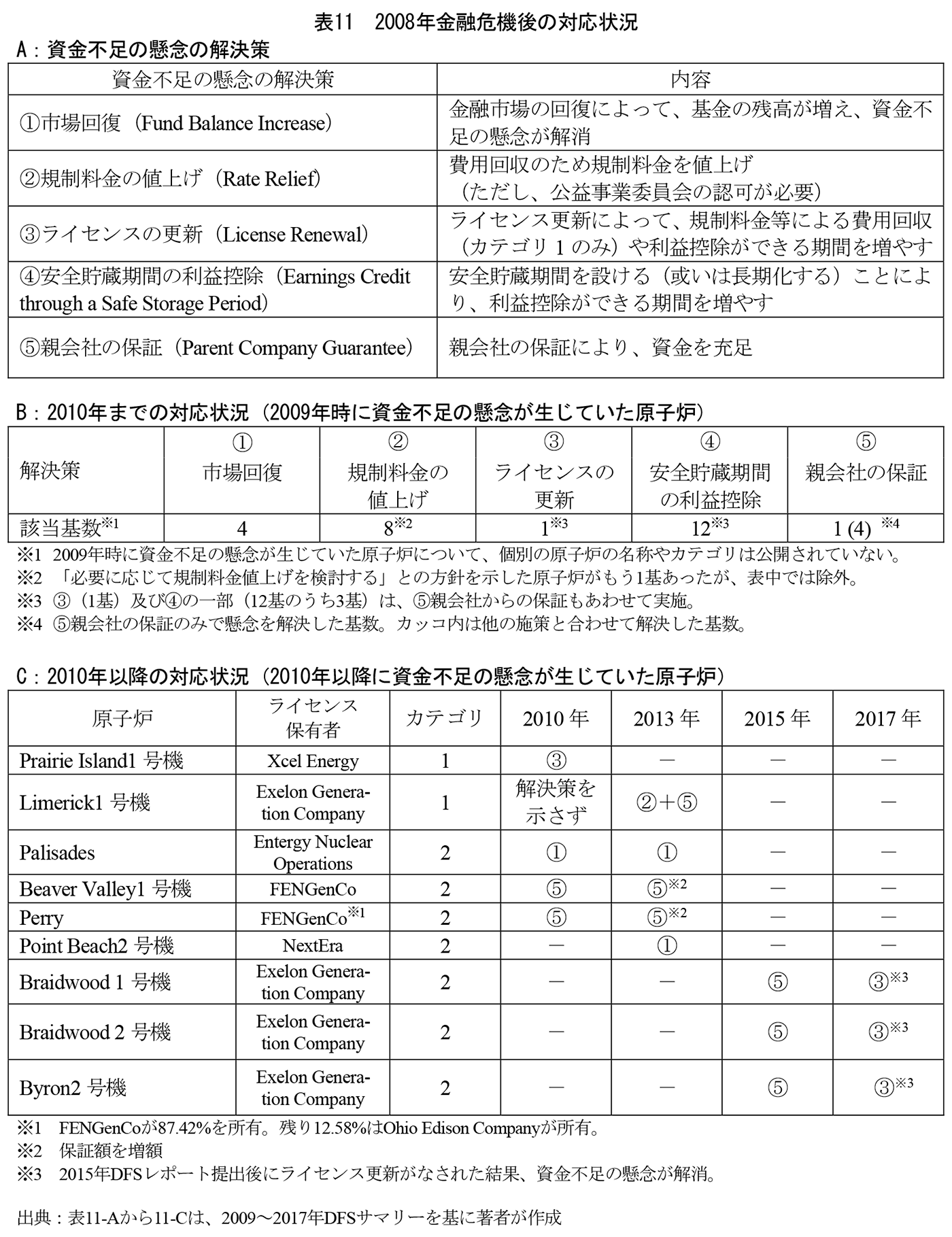

表11-A~Cは、2009年以降のDFSサマリーを基に、2008年金融危機後の対応状況をまとめたものである。表11-Aでは、資金不足の懸念の解決策について、表11-Bでは、2009年時点で資金不足の懸念があった原子炉(27基)に関する、2010年までの対応状況(解決策と該当する原子炉の数)について、表11-Cは、2010年以降に資金不足の懸念が指摘された原子炉に関する、解決までの経過について、それぞれまとめた。

資金不足の懸念の解決策は5つに分けられる(表11-A)。具体的には、①市場回復(Fund Balance Increase)、②規制料金の値上げ(Rate Relief)、③ライセンスの更新(License Renewal)、④安全貯蔵期間の利益控除(Earnings Credit through a Safe Storage Period)、⑤親会社の保証(Parent Company Guarantee)である。2008年金融危機後のライセンス保有者の対応は、これらのいずれか、或いは組合せである。

このうち、①市場回復は、ある時点では資金不足の懸念が生じていたものの、その後の金融市場の回復によって基金の残高が増加し、自然に解決したものである。したがって、解決策といっても、ライセンス保有者が能動的に選択できるものではない。ライセンス保有者の判断で実施可能なのは②~⑤である。

②規制料金の値上げは、解決策として最もわかりやすい。カテゴリ1の原子炉は、廃止措置に必要な資金を規制料金等で回収することができることから、必要な分だけ値上げを行い、廃止措置信託基金に年次拠出をすることで、資金不足の懸念を解消できる。2009年時点で資金不足の懸念が生じていたカテゴリ1の原子炉(9基)のうち、8基がこの解決策を選択している(表8及び表11-B)。ただし、値上げの可否と程度は、州の公益事業委員会の認可次第であることに留意が必要である。Limerick1号機(ライセンス保有者はExelon Generation Company)の例では、規制料金の値上げと合わせて、⑤親会社の保証も行われた(表11-C)。

③ライセンスの更新は、必ずしも廃止措置のための資金確保を目的として行われるものではないが、結果として資金不足の懸念の解消に繋がる。ただし、原子炉のカテゴリによって意味合いは異なる。カテゴリ1の原子炉(例えばPrairie Island1号機、表11-C)にとっては、規制料金等で回収できる(廃止措置信託基金に年次拠出できる)期間が延びるとともに、基金の運用による利益控除(運用益)を得られる期間も延びる。一方、カテゴリ2の原子炉にとっては、あくまでも基金の運用の期間が延びるだけであり、カテゴリ1の原子炉と比べるとインパクトは小さい。

④安全貯蔵期間の利益控除は、4.4.2で述べた通り、カテゴリ2の原子炉に特徴的に見られる。2009年時に資金不足の懸念があった原子炉のうち、12基がこの解決策を選択している(うち3基は⑤親会社の保証との組合せ)。12基の全て、乃至ほとんどは、カテゴリ2(または2H)の原子炉だと考えられる45)。

⑤親会社の保証は、文字通り、資金の不足分について親会社が肩代わりするものである。これだけで解決する場合もあれば、他の解決策と組み合わされることもある。Braidwood 1・2号機及びByron2号機(ライセンス保有者はいずれもExelon Generation Company)の場合、2015年時点では⑤親会社の保証が予定されていたが、その後ライセンスが更新されたことにより、親会社が保証を行うことなく、資金不足の懸念が解消された(表11-C)。

2008年金融危機後の対応においては、カテゴリ1の原子炉については②規制料金の値上げが、カテゴリ2の原子炉については④安全貯蔵期間の利益控除が、それぞれ最も多く見られた解決策であった。

5.3. ライセンス保有者の経営破綻に対するNRCの見解

資金不足の懸念は、インフレや廃棄物処分費用の上振れ、金融市場の混乱だけでなく、バックエンド事業とは無関係の経営破綻等によっても生じ得る(Lordan-Perret et al., 2021)。もしライセンス保有者が経営破綻し、支払不能に陥った場合に、廃止措置のために必要な資金を誰が提供するのか。この疑問に対して、NRCのウェブサイト46)には、NRCスタッフによる回答が掲載されている。回答自体が作成されたのは2000年、今から四半世紀前のことだが、現在も当時のまま掲載されていることから、NRCの考え方に大きな変化はないと考えられる。やや長くなるが、米国の規制当局の考えを理解する一助となることから、全文47)を紹介したい。

「原子力法には、ライセンス保有者側の能力不足によって、公衆の健康と安全が脅かされた場合、連邦政府が廃止措置の責任を負う、という規定がある。

倒産(bankruptcy)は、必ずしも発電所のライセンス保有者が解体(liquidate)されることを意味しない。これまでのところ、倒産した原子炉事業者に関するNRCの経験では、当該事業者は、解体(liquidation)ではなく再編(reorganization)のために、破産法第11章の適用を申請している(例えば、Public Service Company of New Hampshire、El Paso Electric Company、Cajun Electric Cooper-ative)。これらの事例では、倒産したライセンス保有者は、社債保有者や株主が損失(しばしば深刻な損失)を被ったにもかかわらず、安全な運転と廃止措置のために十分な資金を提供し続けてきた。公益事業者は通常、排他的なフランチャイズ地域において、必要不可欠なサービスを提供していることを踏まえると、NRCスタッフは、発電所のライセンス保有者が万が一解体される事態に陥ったとしても、NRCが直接介入することなく、当該サービス地域や義務(廃止措置を含む)が別の事業者に引き継がれる、と信じている。」

すなわち、原子力法の規定に基づくと、最終的には連邦政府が廃止措置の責任を負うことになるものの、これまでの事例から見て、別の事業者に引き継がれ、政府の出番はないだろうという見解である。これを踏まえると、相当のことがない限り、廃止措置信託基金という制度、特に、ライセンス保有者が資金確保の責任を負い、規制当局が状況の監視を行うという役割分担は揺らがないと思われる。

5.4. 今後の見通し

廃止措置信託基金という仕組みは、廃止措置に必要な資金の確保について、規制当局(NRC)が枠組(目標額の算出、充足方法の選択肢、利益率の範囲など)を定めつつも、具体的なやり方については、ライセンス保有者に対して一定の自由度が与えられていることが特徴である(3.3、4.1及び4.2参照)。ライセンス保有者は、定期的な報告とレビューのプロセスを通じて規制当局ともコミュニケーションを図りながら、廃止措置信託基金の運用を行っている(3.4参照)。

4.3及び5.2で見てきた通り、廃止措置信託基金の運用も、資金不足の懸念が生じた際の対応も、いずれも多様である。しかし、資金不足の懸念を解消するための解決策は、無限に存在するわけではない。2008年金融危機後の対応を見る限り、カテゴリ1の原子炉は「規制料金等の値上げ」、カテゴリ2の原子炉は「安全貯蔵期間の利益控除」によって対応することが主である。必要に応じて、これらに「親会社の保証」が組み合わせられる。

今後、資金不足の懸念が生じるとすればカテゴリ2の原子炉だと思われるが、その場合には安全貯蔵期間をさらに伸ばすことで対応する可能性が高いだろう。その際に焦点になると思われるのは、安全貯蔵は一体どのくらいの期間まで許容されるのか、である。

2010年時点では、カテゴリ2の原子炉のうち、操業停止までに基金が充足される見通しがない原子炉の多く(15基中13基)が、長期(40~50年程度)の安全貯蔵期間を見込んでいた(表10)。この中の3基(Braidwood 1・2号機及びByron2号機)については、約50年の安全貯蔵期間を織り込んだ上でなお、2010年以降にも資金不足の懸念が生じており、最終的には「ライセンスの更新」によって懸念が解消された。カテゴリ2の原子炉にとって、ライセンスの更新も安全貯蔵も、利益控除、すなわち基金の「運用益」が得られる期間を延ばす、という意味では同じである。当時、安全貯蔵期間を50年以上に延長する可能性について、ライセンス保有者が検討していたのか、ライセンス保有者とNRCの間で何らかのやりとりがあったのか、定かではない。しかし、将来万が一、資金不足の懸念が生じた際には、ライセンス保有者が超長期の安全貯蔵を志向するのか、NRCが超長期の安全貯蔵を許容するのか、注目される。

6. おわりに

米国の廃止措置信託基金は、廃止措置(LLW処分を含む)に必要な資金の確保のため、原子炉ごとに設置されている。NRCは、10 CFR 50.75によって資金確保の枠組(目標額の算出、資金の充足方法、実質利益率の想定、定期的な報告とレビューなど)を定めているが、資金確保の具体的なやり方については、ライセンス保有者に一定の自由度が与えられている。実際、廃止措置信託基金の運用は多様であり、実質利益率の想定や、安全貯蔵期間の長さなどに差が表れている。

これまでのところ、廃止措置信託基金の状況は概ね健全である。廃止措置に必要な資金の規模はNRCが定めた最低額(1986年の費用見積)から5倍以上に膨らんでいるが、目標額の算出の際にインフレや廃棄物処分の費用の上振れ等を織り込み、ライセンス保有者が目標額を、NRCが目標額の算出に必要な補正係数を、それぞれ定期的に見直しをすることで、バックエンド事業に特有な不確実性を考慮してきている。また、2008年金融危機後のように資金不足の懸念が生じた際にも、ライセンス保有者の定期的な報告と、NRCスタッフによるレビューを通じて、懸念が解消されてきた。

今後また資金不足の懸念が生じるかどうかは見通せないが、仮に懸念が生じた場合には、規制料金の値上げや安全貯蔵期間の長期化によって対応されるものと思われる。ただし、既に長期の安全貯蔵期間を見込んでいる原子炉については、安全貯蔵期間のさらなる延長を許容するかどうかが焦点になるだろう。

参考文献

- 原子力環境整備促進・資金管理センター(2024)「諸外国における高レベル放射性廃棄物の処分について 2024年度版」, 2024.

- 澁谷進(2020)「米国における廃止措置シーン 進化する廃止措置ビジネス形態」, 日本原子力学会誌, Vol.62, No.7, pp.9-14, 2020.

- デロイトトーマツ(2023)「令和4年度原子力の利用状況等に関する調査(競争環境下における原子力事業者の事業環境整備に係る会計上の影響・課題に関する調査)調査報告書」, 2023.

- 服部徹(2018)「米国の電力市場改革と原子力発電の収益性 -収益の見通しに関する総合評価-」, 電力中央研究所報告Y17005, 2018.

- 三菱UFJリサーチ&コンサルティング(2014)「欧米主要国における原子力発電等に対する国の関与と会計監査に関する調査研究」, 平成25年度会計検査院委託業務報告書, 2014.

- American Law Institute (1992). “Restatement of the Law, 3rd, Trusts: Prudent Investor Rule”, 1992.

- Nuclear Energy Institute (2015). “Use of the Nuclear Decommissioning Trust Fund”, NEI 15-06, 2015.

- Nuclear Energy Institute (2016). “10 CFR 50.75(h) Nuclear Decommissioning Trust Investment Restriction Guidelines”, NEI 16-11, 2016.

- Rebecca Lordan-Perret, Robert D. Sloan, Robert Rosner (2021). “Decommissioning the U.S. nuclear fleet: Financial assurance, corporate structures, and bankruptcy”, Energy Policy, Vol.154, 2021.

- United States Department of Energy (2017). “Alternatives for the Disposal of Greater-Than-Class C Low-Level Radioactive Waste and Greater-Than-Class C-Like Waste”, 2017.

- United States Government Accountability Office (2012). “NRC’s Oversight of Nuclear Power Reactors’ Decommissioning Funds Could Be Further Strengthened”, GAO-12-258, 2012.

- United States Nuclear Regulatory Commission (2000). “Staff Responses to Frequently Asked Questions Concerning Decom-missioning of Nuclear Power Plants”, NUREG-1628, 2000.

- United States Nuclear Regulatory Commission (2007). “2007 Summary of Decommissioning Funding Status Reports for Nu-clear Power Reactors”, SECY-07-0200, 2007.

- United States Nuclear Regulatory Commission (2009). “2009 Summary of Decommissioning Funding Status Reports for Nu-clear Power Reactors”, SECY-09-0146, 2009.

- United States Nuclear Regulatory Commission (2011a). “Assuring the Availability of Funds for Decommissioning Nuclear Reactors”, Regulatory Guide 1.159, 2011.

- United States Nuclear Regulatory Commission (2011b). “Summary Findings Resulting from the Staff Review of the 2010 De-commissioning Funding Status Reports for Operating Power Reactor Licensees”, SECY-11-0149, 2011.

- United States Nuclear Regulatory Commission (2013). “Summary Findings Resulting from the Staff Review of the 2013 De-commissioning Funding Status Reports for Operating Power Reactor Licensees”, SECY-13-0105, 2013.

- United States Nuclear Regulatory Commission (2015). “Summary Findings Resulting from the Staff Review of the 2015 De-commissioning Funding Status Reports for Operating Power Reactor Licensees”, SECY-15-0122, 2015.

- United States Nuclear Regulatory Commission (2018). “Summary of Staff Review and Findings of the 2017 Decommissioning Funding Status Reports from Operating and Decommissioning Power Reactor Licensees”, SECY-18-0078, 2018.

- United States Nuclear Regulatory Commission (2019). “Summary of Staff Review and Findings of the 2019 Decommissioning Funding Status Reports from Operating and Decommissioning Power Reactor Licensees”, SECY-20-0001, 2019.

- United States Nuclear Regulatory Commission (2021). “Report on Waste Burial Charges -Changes in Decommissioning Waste Disposal Costs at Low-Level Waste Burial Facilities”, NUREG-1307, Revision 18, 2021.

- United States Nuclear Regulatory Commission (2023a). “Summary of Staff Biennial Review and Findings of the 2023 De-commissioning Funding Status Reports from Operating and Decommissioning Power Reactor Licensees”, SECY-23-0103, 2023.

- United States Nuclear Regulatory Commission (2023b). “Report on Waste Burial Charges - Changes in Decommissioning Waste Disposal Costs at Low-Level Waste Burial Facilities”, NUREG-1307, Rev.19, 2023.

- United States Nuclear Regulatory Commission (2023c). “Procedures for NRC’s Independent Analysis of Decommissioning Funding Assurance for Operating Nuclear Power Reactors and Power Reactors in Decommissioning”, REFS-70-15, 2023.

- 1) 2023年7月31日に運転開始したVogtle3号機と、2024年4月29日に運転開始したVogtle4号機も含まれている。

- 2) 適切な費用回収が認められる規制州ならば、早期閉鎖が起こらないというわけではない。例えば、発電容量の小ささ等から、収支が厳しくなることが明白であるような原子力発電所に対して多額の投資をすることは、需要家への転嫁が正当化されないため、認められない(したがって早期閉鎖が起こりうる)と考えられる。

- 3) Holtec社ウェブサイト(https://holtecinternational.com/2024/09/30/hh-39-17/ 最終閲覧日:2024年12月26日)参照。

- 4) Constellation社ウェブサイト(https://www.constellationenergy.com/newsroom/2024/Constellation-to-Launch-Crane-Clean-Energy-Center-Restoring-Jobs-and-Carbon-Free-Power-to-The-Grid.html 最終閲覧日:2024年12月26日)参照。

- 5) 開発初期の小出力炉や高速増殖炉等の開発段階の炉を除き、また16.6万kW(日本において最小出力の商業用原子力発電所である日本原子力発電株式会社の東海発電所(廃止措置中)の出力)を超える出力の軽水炉を抜粋(炉心損傷事故を起こしたThree Mile Island2号機は除外)。

- 6) 即時解体(操業停止から間を置くことなく原子炉の解体を行う方式)、遅延解体(操業停止後、一定期間を空けてから解体を行う方式)、遮蔽隔離(コンクリート等で隔離し、ライセンス終了が許可される水準まで放射能が減衰するのを待つ方式)などがある。

- 7) 遅延解体は、「deferred dismantling」の訳語として多くの文献で用いられており、本稿でもそれに倣った。しかし、遅延という単語には、「予定されていた期日に遅れる」という否定的な意味が含まれていることを考慮すると、自らの意思で期日を延長させるという意味を含めるという観点から、「繰延解体」のような訳語の方が妥当ではないかと考える。

- 8) 放射性廃棄物の陸地処分(land disposal)のライセンス要件に関する規則である10 CFR 61に基づく。CFRは、Code of Federal Regulationsの略称であり、連邦規則集と訳される。日本の政省令に相当。

- 9)原環センター(2024)によれば、HLW処分場を巡るこれまでの経緯は以下の通りである。

➢ 1987年修正放射性廃棄物政策法(Nuclear Waste Policy Act:NWPA)では、Nevada州のYucca MountainをHLW処分場開発のサイトとして承認すると定められた。

➢ 民主党オバマ政権は、Yucca Mountain計画を中止する方針とし、代替案を検討した。

➢ 共和党トランプ政権は当初、Yucca Mountain計画を継続する方針だったが、計画が進まないため、代替の解決策を開発する方針への転換を図った。

➢ 民主党バイデン政権は、処分方針を決定するに至らなかった。

- 10) ライセンス保有者は、ライセンスを終了させるまでの間、NRC規則(原子力発電所のライセンスや認証等に関する規則である10 CFR 52等)に従う必要があり、ライセンスを終了させるまでの過程には廃止措置も含まれる。ただし、ライセンス移転によって、原子力発電事業者から専門の廃止措置事業者に移転することも可能である(廃止措置のための資金が十分に確保され、事業として成立することが前提)。

- 11) 10 CFR 50.33 (k)(1)参照。

- 12) 原文は"requirements for indicating to NRC how a licensee will provide reasonable assurance that funds will be available for the decommissioning process"。

- 13) 原子力法(Atomic Energy Act)の規定に基づく(NRC(2000)参照)。

- 14) 1980年LLW政策法(Low-Level Radioactive Waste Policy Act)によれば、州内の商業用施設で発生したLLWの処分については、各州が責任を有する。処分責任を有する州は、協定を結んで処分場の共同利用をすることが可能である。1985年修正LLW政策法によって、処分場のない各協定州に新規処分場開発の促進を要求する条件で、新規処分場が開発されるまでの間は、暫定的に既存の処分場の利用を許可することとなった。1985年修正LLW政策法では、GTCCについては連邦政府が処分責任を有し、NRCの許可を受けた施設でDOEが処分すべきことになっている。2024年12月現在において稼働中のLLW処分場は2.2で述べた4か所のみであり、各処分場は、立地されている州の他に、LLW処分場に関する州間協定(Compact)を結んだ州からのLLWも受け入れている。LLW処分場の詳細についてはNRCウェブサイト(https://www.nrc.gov/waste/llw-disposal/licensing/locations.html 最終閲覧日:2024年12月26日)を、州間協定についてはNRCウェブサイト(https://www.nrc.gov/waste/llw-disposal/licensing/compacts.html 最終閲覧日:2024年12月26日)をそれぞれ参照。

- 15) 使用済燃料を含むHLWの処分費用について、1982年NWPAの規定に基づき、DOEは、放射性廃棄物基金へのライセンス保有者の拠出金の支払い、DOEの使用済燃料の引取り義務(1998年開始)に係る契約を締結した(澁谷, 2020)。GTCCについては、ライセンス保有者と政府との訴訟によって、廃止措置の過程で生じるGTCCは標準契約(Standard Contract)の条項の対象となるHLWであると決定された(Yankee Atomic Electric Co. v. U.S., 536 F. 3d 1268 (Fed. Cir. 2008) and Pacific Gas & Electric Co. v. U.S; 536 F. 3d 1282 (Fed. Cir. 2008))。標準契約とは、10 CFR 961で規定されている、使用済燃料とHLWの引き渡しの際にライセンス保有者がDOEとの間で結ぶ契約のことを指す(DOE, 2017)。したがって、GTCCの処分費用は、放射性廃棄物基金から支出されることになる。LLWについては、バックエンド事業の費用項目にLLWの処分に関するものが含まれている(NRC, 2011a)。

- 16) 1ミルは0.001ドル(0.1セント)のこと。

- 17) 米国官報(53 FR 24031)参照。

- 18) 10 CFR 50.75 (e)(1)参照。

- 19) 同じ基金(fund)という名称が用いられているため紛らわしいが、廃止措置信託基金と外部減債基金は同一の概念ではない。廃止措置信託基金は、原子炉単位で設けられる、資金を確保して運用するための口座を意味する。一方で、外部減債基金は、必要な資金を定期的に拠出する仕組みのことを指す。

- 20) 米国では、各サイトを運営する会社の上に、親会社が存在する事例が見られる(例:電力会社(持株会社)を最上位の親会社として、その子会社が原子力発電事業を行い、さらにその子会社が各サイトの運営を行う)。各サイトを運営する子会社の経営状況が悪化したとしても、バックエンド事業に必要な資金が不足しないように、親会社が適切に関与することが求められる。

- 21) 保証方法は、保証書(surety bond)、信用状(letter of credit)、または信用枠(line of credit)の形をとることができる。

- 22) 操業停止予定日から5年以内の原子炉、(ライセンス期間終了前に)操業停止予定日の5年以内に閉鎖するような状況の変化があった原子炉、(ライセンス期間終了前に)すでに閉鎖された原子炉、合併または買収に関連している原子炉については、ライセンス保有者は、毎年、NRCに報告しなければならない。

- 23) 10 CFR 50.75(f)(1)参照。

- 24) 10 CFR 50.75 (c)参照。

- 25) 費用見積の根拠等についてはNRC (2023b)参照。この費用見積には廃止措置の過程で生じる放射性廃棄物(LLW)の処分も含まれる(NRC, 2011a)。

- 26) 10 CFR 50.75(c)(2)参照。

- 27) 炉型の違いは、E(エネルギー)とB(廃棄物処分)に影響する。Eは、電気代(サイト内の廃止措置作業用)と燃料費(輸送・重機用)の合算だが、PWRとBWRでは両者の比率が異なる。Bは、PWRとBWRでは発生する廃棄物の内容が異なることによる。地域の違いは、L(労働)とB(廃棄物処分)に反映されている。Lは4地域(北東部・南部・中西部・西部)、Bは4つのLLW処分場ごとに、それぞれ値が異なる。

- 28) 関連する個人や企業が(選択の余地なく)支払うことを求められる料金(例えば託送料金)のことを指す。

- 29) 10 CFR 50.2の“Electric Utility”の項を参照。

- 30) 1972年に制定された塵肺給付法(Black Lung Benefits Act)において、給付金の原資となる基金の投資先が米国債、州債、銀行や信用組合の定期預金等に限定されていたことから、このような適格投資への投資先の限定は塵肺限定(Black Lung Restriction)とも呼ばれる。

- 31) 米国官報(60 FR 34109)参照。

- 32) 慎重な投資家には、「合理的な注意、技術及び慎重さを実践し、信託に合理的に適したリスクとリターンの目標を組み込んだ投資戦略の下での分散投資を行う」ことが求められる(ALI, 1992)。

- 33) なお、自由化の進展によって、マーチャント発電所への変更申請を行った原子炉が複数見られるようになった。これらの原子炉はFERCの規制対象外であることから、NRCは、そうした発電所に対しても、「慎重な投資家標準」が適用されるよう、2002年に10 CFR 50.75(h)(1)を追加した(NEI, 2016)。

- 34) NRCスタッフによるレビューの際の確認事項として「平均2~6%の範囲であること」が定められている。

- 35) 厳密には、マーチャント事業者に認められる実質利益率を最大2%に制限している(10 CFR 50.75(e)(1))。したがって、カテゴリ2の原子炉では最大2%だが、カテゴリ2Hの原子炉では2%を上回ることもある。

- 36) NRCのウェブサイト(https://www.nrc.gov/waste/decommissioning/finan-assur/bi-decom-reports.html 最終閲覧日:2024年12月26日)参照。

- 37) 2023年DFSサマリーをとりまとめる時点では、Vogtle3号機及び4号機は運転開始前であったため、2.1で述べた95基よりも2基少ない。

- 38) 2009年DFSサマリーの中で、NRCは、資金不足の懸念が生じたのは金融市場の低迷(poor financial market)だけが原因ではない、と説明している。具体的には、金融市場全体と比べると廃止措置信託基金の減少幅が小さかったこと、ライセンス保有者からの年次拠出が減少傾向にあったこと等を指摘している。年次拠出が減少傾向にあった理由としては、マーチャント事業者による保有が増えた(外部減債基金ではなく前払が増えた)、ライセンス更新が増えた(運転期間が長くなったことにより1年あたりの拠出額が減った)等が挙げられている(NRC, 2009)。

- 39) 他の年においても、ADAMS上で確認できるDFSレポートはいくつか存在する。ただし、全ての原子炉についてDFSレポートの内容が公開されており、サマリーテーブルで一覧できるのは2010年のみである。

- 40) 該当するのはBrown's Ferry1号機とColumbiaの2基である。詳細な事情・背景等は2010年DFSサマリーには記載されていなかったが、資金不足が生じないように、操業停止後も迂回不能料金で回収することを公益事業委員会が認めたものと推察される。

- 41) 実質利益率が一定ではない理由は、年によって異なる利益率を想定している、ライセンス保有者が複数おりそれぞれ異なる利益率を想定している等。

- 42) 例えば、Farley (Joseph M.)1号機では、7%という高い収益率を想定しているが、インフレ率として4.5%を想定しているため、実質利益率は2.5%である。これに対し、Prairie Island1号機では、収益率は6.3%であるが、インフレ率として2.89%を想定しているため、実質利益率はFarley (Joseph M.)1号機よりも高く、3.41%である。

- 43) 各原子炉のDFSレポートにおいては、操業停止と廃止措置完了の時期は明記されているが、安全貯蔵期間は明示されていない。しかし、DFSレポートには「安全貯蔵分析(SAFSTOR ANALYSIS)」と題する表があり、操業停止から廃止措置完了までの期間について、廃止措置信託基金の推移(見込み)が示されている。この表では、1年ごとに、基金の総額(年始・年末)、年間の支出額、実質利益率が示されている。このうち「年間の支出額」に注目すると、操業停止直後の3年程度と廃止措置完了前の10年程度は比較的支出が大きいが、その間に、年間の支出額がほぼ一定となっている期間がある。この「年間の支出額がほぼ一定である期間」を「安全貯蔵期間」と解釈した。

- 44) 本稿の主題ではないが、HLW及びGTCCの処分については、不確実性への備えは連邦政府が担っている。

- 45) 2009年時に資金不足の懸念が生じていた原子炉(27基)について、個別の原子炉の名称やカテゴリは公開されていない。しかし、カテゴリ1の原子炉(9基)のうち8基が②規制料金の値上げによって解決したことから、残る原子炉の大半はカテゴリ2(または2H)だと推測できる。

- 46) NRCの廃止措置関連のFAQウェブサイト(https://www.nrc.gov/waste/decommissioning/faq.html 最終閲覧日:2024年12月26日)参照。

- 47) NRC (2000) 10.14参照。

稲村 智昌(Tomoaki Inamura)

電力中央研究所 社会経済研究所

堀尾 健太(Kenta Horio)

電力中央研究所 社会経済研究所